文 | 手游那点事 | Sam

上周五(8月25日),中手游公开了2023年上半年财报。

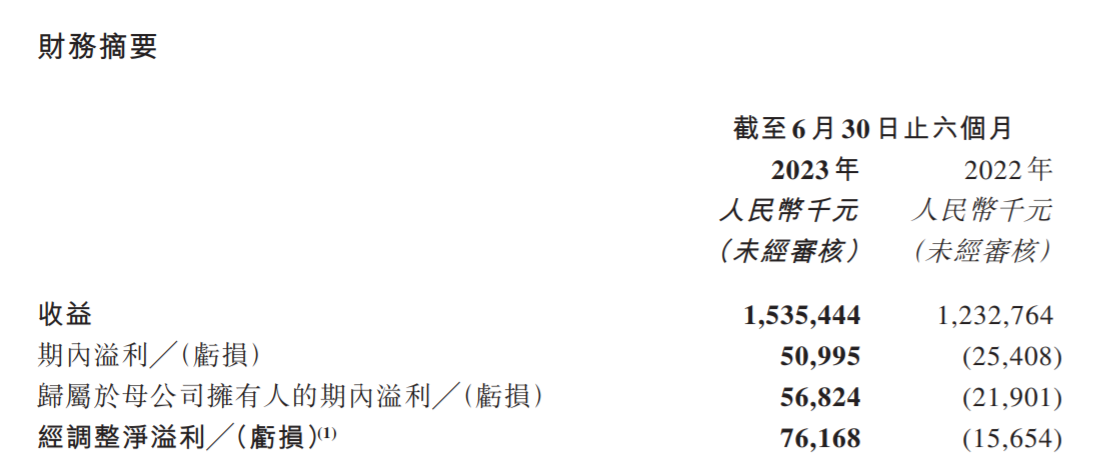

早在半个月前,中手游就曾经向投资者发布过正面盈利预告,实际营收表现也相当亮眼。财报数据显示,2023上半年中手游实现营业总收入15.35亿元,同比增长24.6%;归母净利润为5682万元,经调整净利则达到了7617万元。

其他关键数据方面,中手游上半年研发业务收入为人民币2.59亿元,同比增长42.1%;研发投入达2.67亿元,同比增长30.6%;此外,平均每月活跃用户升至1562.7万,同比增长22.3%;平均每月付费用户为113.2万,同比增长20.2%;新注册用户数达4868.3万,同比增长26.9%。

此前连续两次录得业绩亏损后,中手游上半年内成功实现扭亏为盈,再度实现「逆袭」的同时,也显示出自身的业务“基本盘”依旧足够稳健。不难看出,在摆脱疫情以及版号寒冬带来的负面因素过后,这家老牌厂商已经显示出了“重回正轨”的势头。

一、IP+AIGC多端发力,中手游实现扭亏为盈

事实上,即便是在市场大盘出现萎缩的2022年,中手游在游戏业务上依然能够保持稳定盈利。而去年明面上产生亏损的原因,则是中手游出于谨慎考虑,将部分经营表现欠佳的投资企业计提了相应投资减值以及非经营性金融及合约减值总共3.2亿,对净利润产生了一定影响。

而对于上半年“显著回暖”的表现,中手游在财报当中给出的解释是,公司“依托自身优势及资源,建立了IP游戏玩法及全球发行、自由IP运营和国风元宇宙平台三大业务板块”。同时,AIGC相关技术的投入应用也让研发及发行环节充分实现了「降本增效」,最终实现扭亏为盈。

据财报显示,中手游上半年知识产权授权收益达到了5981万元人民币,同比增长94.4%,足以看出他们在挖掘IP价值方面取得了不小突破。

其中,《仙剑奇侠传》IP覆盖游戏、影视、动漫等领域的全产业链合作起到了明显作用。4月中旬,仙剑IP首个粉丝社区《仙剑联盟》就已经面向用户开放注册;此外,与腾讯视频合作的剧版《仙剑一》预计在年内上映,剧版《仙剑三》及相关动画番剧等作品也已经处于筹备或制作阶段,将为IP衍生内容矩阵形成极大的补充。

至于游戏业务方面,中手游与恺英网络合作的放置类产品《仙剑奇侠传:新的开始》已经在去年年底获得版号,预计在今年上线;另一款由灵犀互娱合作发行、“仙剑之父”姚壮宪亲自参与制作的MMO《仙剑·缘起》也即将进入最后测试阶段。

当然,最受关注的还是中手游旗下的自研项目《仙剑世界》。今年6月,游戏曾经对外开启过一轮首测,并展示出了相当不错的内容潜力。与系列正作相比,选择往开放世界方向探索的《仙剑世界》不仅将玩法自由度拉到了另一个层面,地图面积也达到了384平方公里,基本将历代当中的主舞台与人物包含在了其中。

对于《仙剑世界》,中手游的官方定义为「国风元宇宙平台」。从一些技术应用当中,也能够看出他们对这款作品的野心所在:除了24小时光照、天气实时变化这些开放世界“标配”,中手游还宣布与百度「文心一言」达成了合作,将AIGC技术应用在游戏当中,以实现“万物皆可交互”的沉浸感。NPC不仅能够与玩家自由对话,所作出的反应也会对后续剧情发展造成影响。

中手游对自研领域的加码,也反映到了这份财报数据当中:上半年中手游研发投入达到2.67亿元,同比增长为30.6%。随着IP矩阵陆续扩大,以及AIGC技术的实际投入,中手游目前已经手握了《仙剑世界》等多张极具潜力的手牌,离自己的「收获期」也已经更近了一步。

二、上半年多款新品上线,发行业务表现亮眼

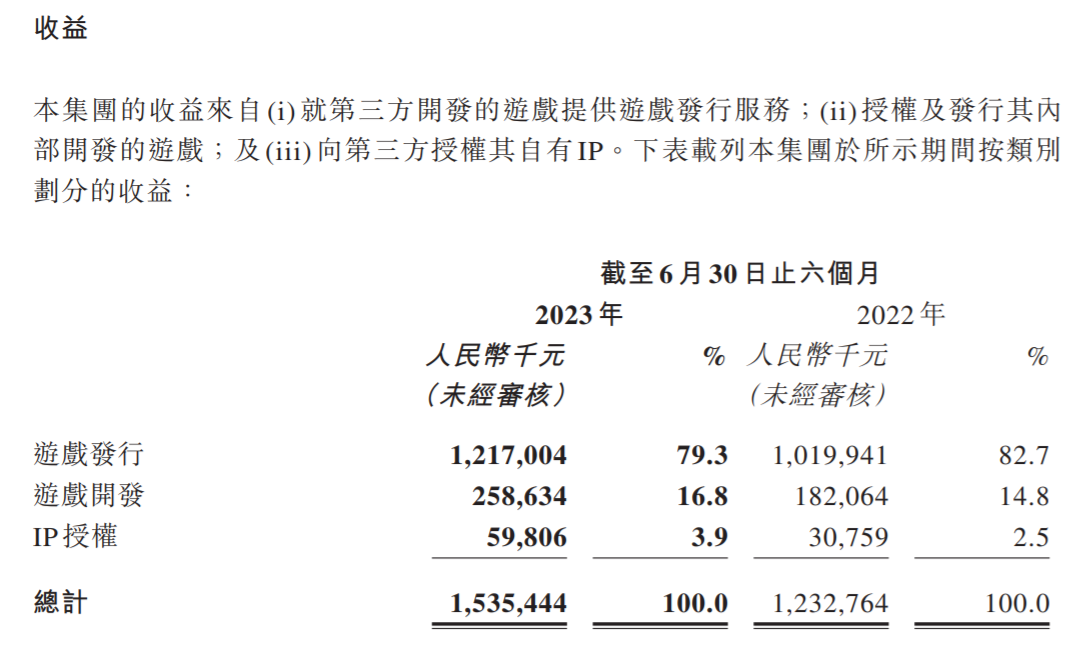

具体营收数字方面,中手游上半年游戏发行业务收入约为12.17亿元人民币,同比增长19.3%;研发业务收入达到2.59亿元人民币,同比增长42.1%。此外,研发业务收入在总营收当中的占比提高了两个百分点,能够看出中手游「转型」的进程也在稳步推进中。

营收增长很大程度上得益于新品的涌现。据财报显示,中手游在今年上半年总共推出了8款新品。其中,中手游独家代理、青瓷游戏联合发行的回合制卡牌RPG《新仙剑奇侠传之挥剑问情》不仅在预热阶段就成功收获800万全平台预约,实际上线后也迅速拿下了国内iOS免费榜头名,畅销Top15的首月成绩,市场表现相当亮眼。

此外,《奥特曼:集结》上线首月登上免费榜Top2,《吞噬星空:黎明》则在四月份上线后拿下免费榜头名及畅销37位;加上乐府互娱(中手游投资团队)研发,拿下畅销21名的《我的御剑日记》,几乎“每月一爆款”的产出频率,也显示出了中手游在选品眼光及发行打法上的老练。

而在出海市场上,中手游也同样有捷报传来。今年二月,中手游自研自发的《全明星激斗》先后在港澳台及东南亚部分地区上线,并打进了港澳地区iOS畅销Top5,以及台湾、马来西亚市场畅销Top15,成功复制了此前在国内市场的出色表现。

至于已上线项目当中,包括《镇魂街:天生为王》、《新射雕群侠传之铁血丹心》、《斗罗大陆-斗神再临》、《航海王热血航线》、《真·三国无双 霸》等爆款产品仍然在运营期间持续贡献可观的收入和利润,同样成为了中手游业绩增长的助力之一。

三、坚守“IP改编”基本盘,打稳基础再求变

值得一提的是,除了在上半年正式上线的8款新品外,中手游在财报中还提到了目前集团已经计划好在2023年内上线的一批重点产品以及项目,当中不仅有面向国内市场的重点游戏产品储备,也有面向海外市场产品发行计划,甚至还有除了游戏之外其他泛娱乐领域的项目也已经在日程表上。

其中,由上海洲竞(集团投资控股)研发的PC端产品《全民街篮》已经于5月获得了版号,目前产品的开发工作已经完成,下阶段将开启多轮测试,并计划于2023年内上线。针对PC体育电竞类赛道,打造电竞赛事的计划;旗下全资子公司文脉互动自研的《城主天下》也在2月份顺利取得版号,目前游戏已进入最终测试期,计划于下半年由三七互娱在国内市场进行独家发行。

另外在中手游擅长的IP改编领域也还有斗罗大陆IP改编的MMORPG手游《斗罗大陆:史莱克学院》以及乡村爱情IP改编的模拟经营手游《乡村爱情故事》两款产品计划与年内上线。

而在早前曝光并开启了测试的《仙剑世界》也已经在6月份顺利取得手机端以及PC端双端版号,同样有望在今年内上线国内市场。

除了国内市场的“弹药”储备充分,在出海方面今年下半年也同样有重磅级产品计划:已经在中国大陆地区大获成功的手游《镇魂街:天生为王》预计于下半年在港澳台地区上线;《真‧三国无双 霸》预计将分别在下半年于日本及欧美市场上线。

另一方面,除了产品储备,自研投入积极拥抱新变化和技术:AIGC。在今年2月份,中手游就正式宣布将会成为百度「文心一言」的首批生态合作伙伴,在5月份更是与微软在云计算、大数据、Azure OpenAI等领域达成合作,并且将于《仙剑世界》中部署AI大模型技术,为玩家提供更有沉浸感和个性化的NPC交互体验。

虽然大家都在说2023年的游戏行业已经开始“回暖”,但就实际市场环境而言,不论是AIGC带来的技术革新,还是存量竞争下导致的内卷加剧都为游戏市场的未来带来了更多的不确定性,同时也给厂商们在回暖的“恢复期”中带来新的挑战。

从中手游这次披露的半年报来看,面对市场的变化他们选择了最“稳”的打法:守好自己IP改编这个基本盘,并且在今年上半年成功扭亏为盈。甚至可以这么说:他们肯定不是改革最激进的厂商,但他们大概是最稳定可靠的一个。

而且在稳健中也他们没有放弃探索新的道路,《仙剑世界》就是最典型的例子,这款产品身上寄托了中手游在「开放世界」以及「AIGC」两个新领域的尝试和探索。但从另一个角度来看,《仙剑世界》本质上仍然没有偏离他们擅长的“IP改编”基本盘。

尽管在很多时候面对市场变化的第一反应都是“积极求变”,但求变的前提离不开一个足够稳定的“基本盘”。目前2023年已经过半,中手游的基本盘看起来也仍然足够稳定,至少让他们在面对接下来市场竞争时也明显有了自己的底气。未来随着一系列储备产品的上线,我们或许会看到这种“IP改编”打法的新上限,对此我们也会保持密切关注。