昨天(12月13日),TapTap联合伽马数据共同发布了《2024TapTap移动游戏行业白皮书》。这份白皮书不仅包含中国游戏产业最新的市场状况,更拥有上百份企业调研数据及上千份玩家调研数据,进而帮助开发者更好了解游戏产业的发展全貌。同时这份报告集合了许多TapTap首次曝光的核心数据,让更多开发者通过数据深入了解移动游戏行业现状。

报告研究显示:

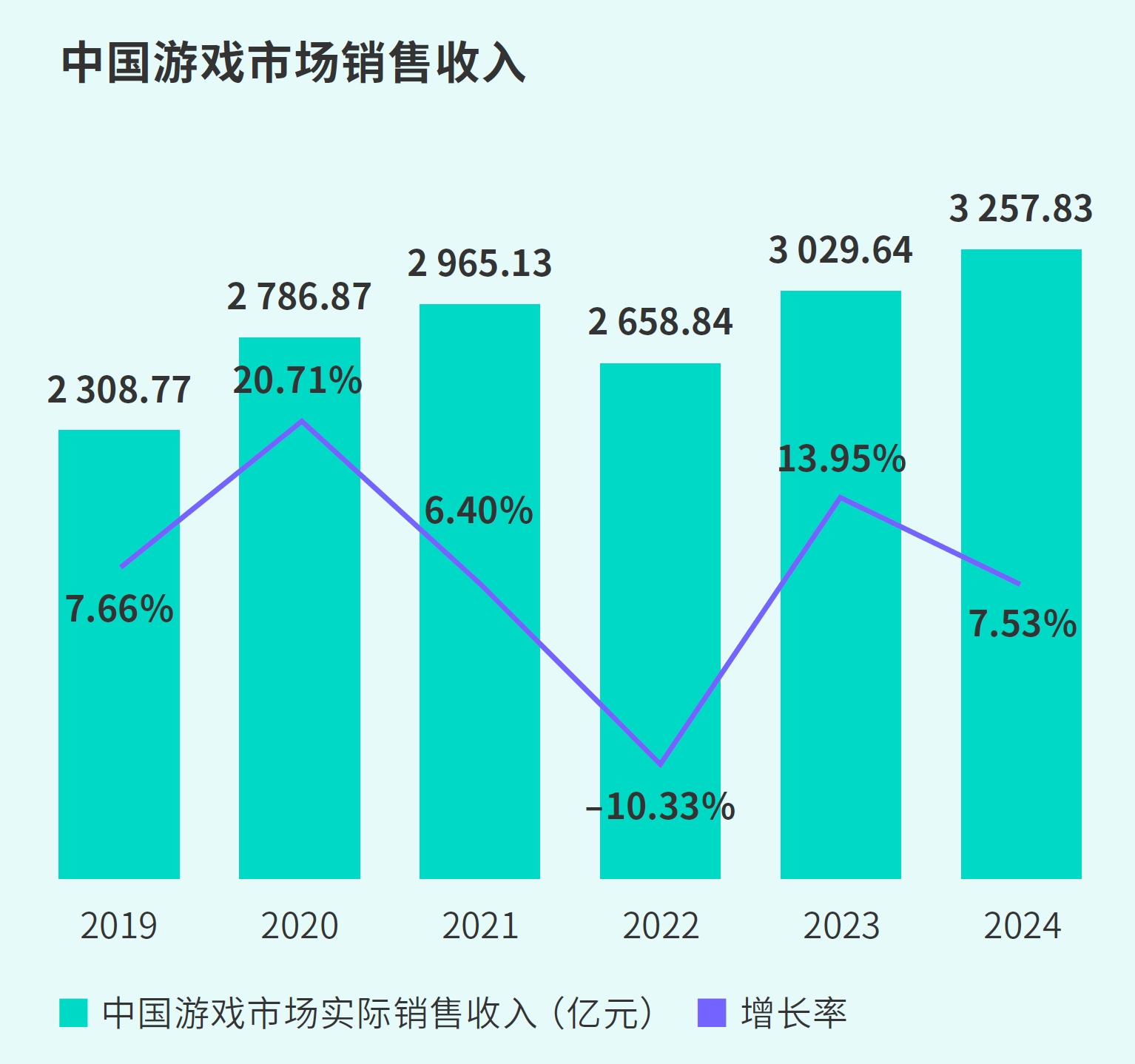

2024年中国游戏市场规模再创新高,预计达3257.83亿元

广告创意素材月均消耗超2500万条,企业销售费用率均值升至23.8%,获客成本仍在攀升

超75%用户更偏好下载官方包,TapTap为仅次于游戏官网和苹果应用商店的第三高的下载渠道

TapTap 2024上半年月均活跃用户达4324万,全年下载量有望超过8亿次

2024年,TapTap日均游戏时长超1小时的用户,占比超过70%;每月在游戏中消费的TapTap用户则接近90%,比非TapTap用户高出10%;

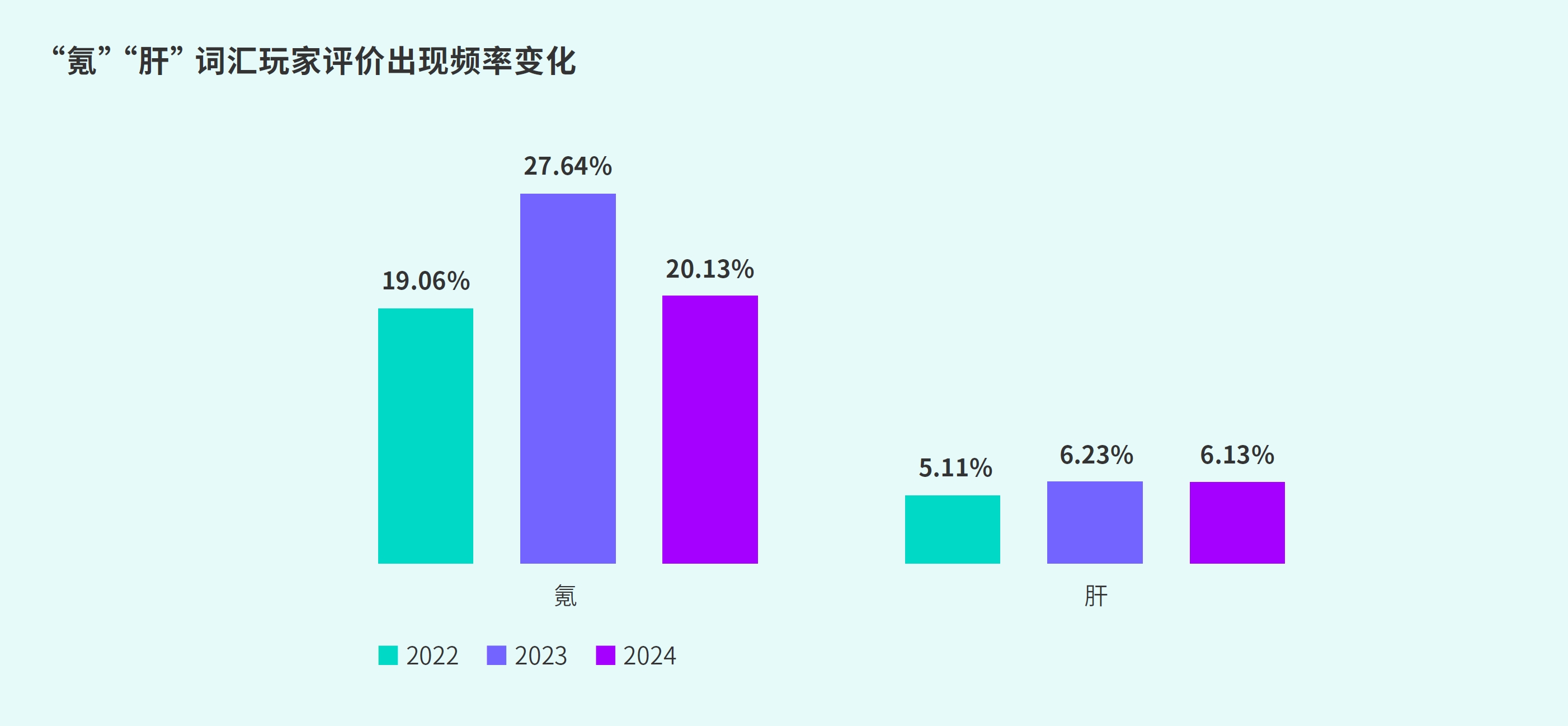

“氪”的讨论度在2023年达到峰值27.64%,2024年有所改善但仍处于较高水平

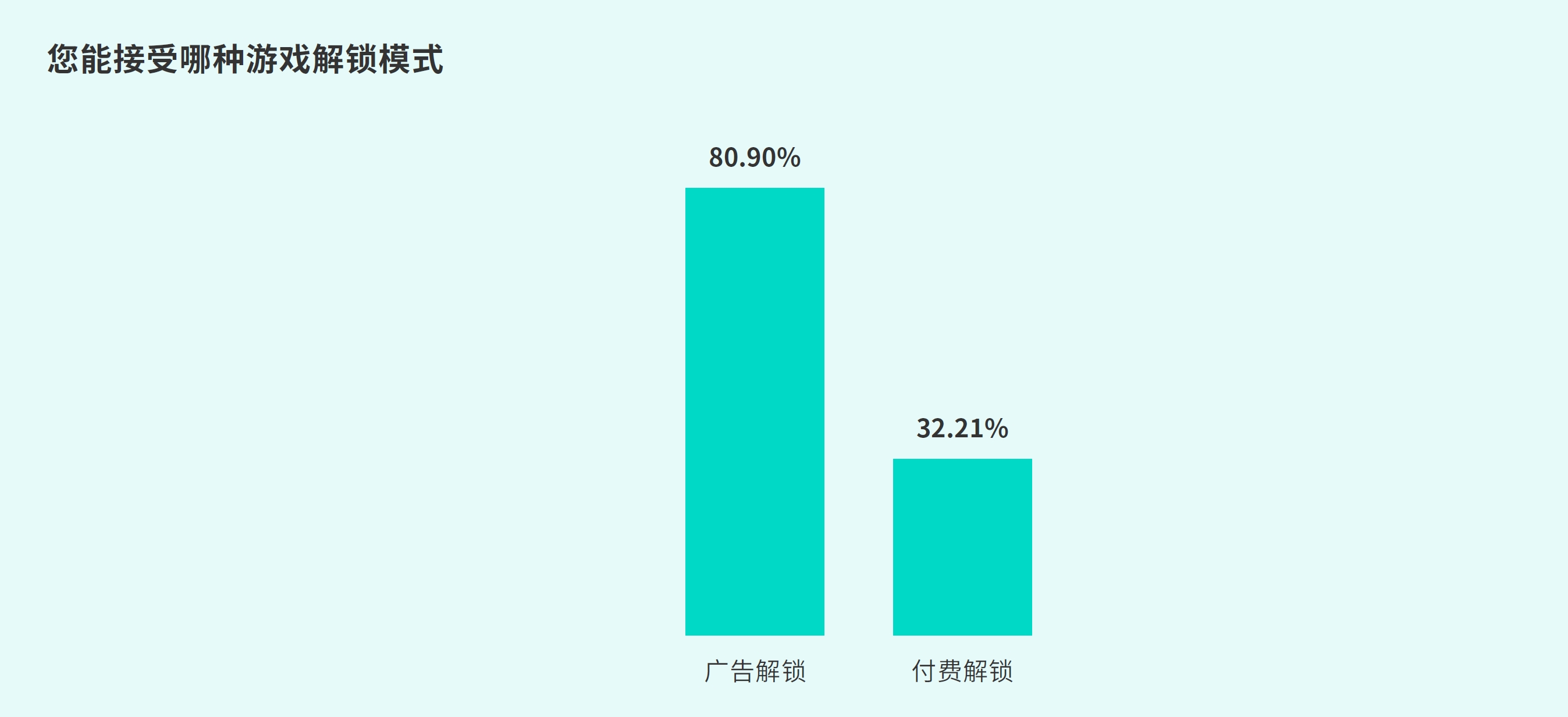

游戏解锁模式上“广告解锁”受欢迎度达80.9%,玩家更倾向于低成本解锁游戏内容

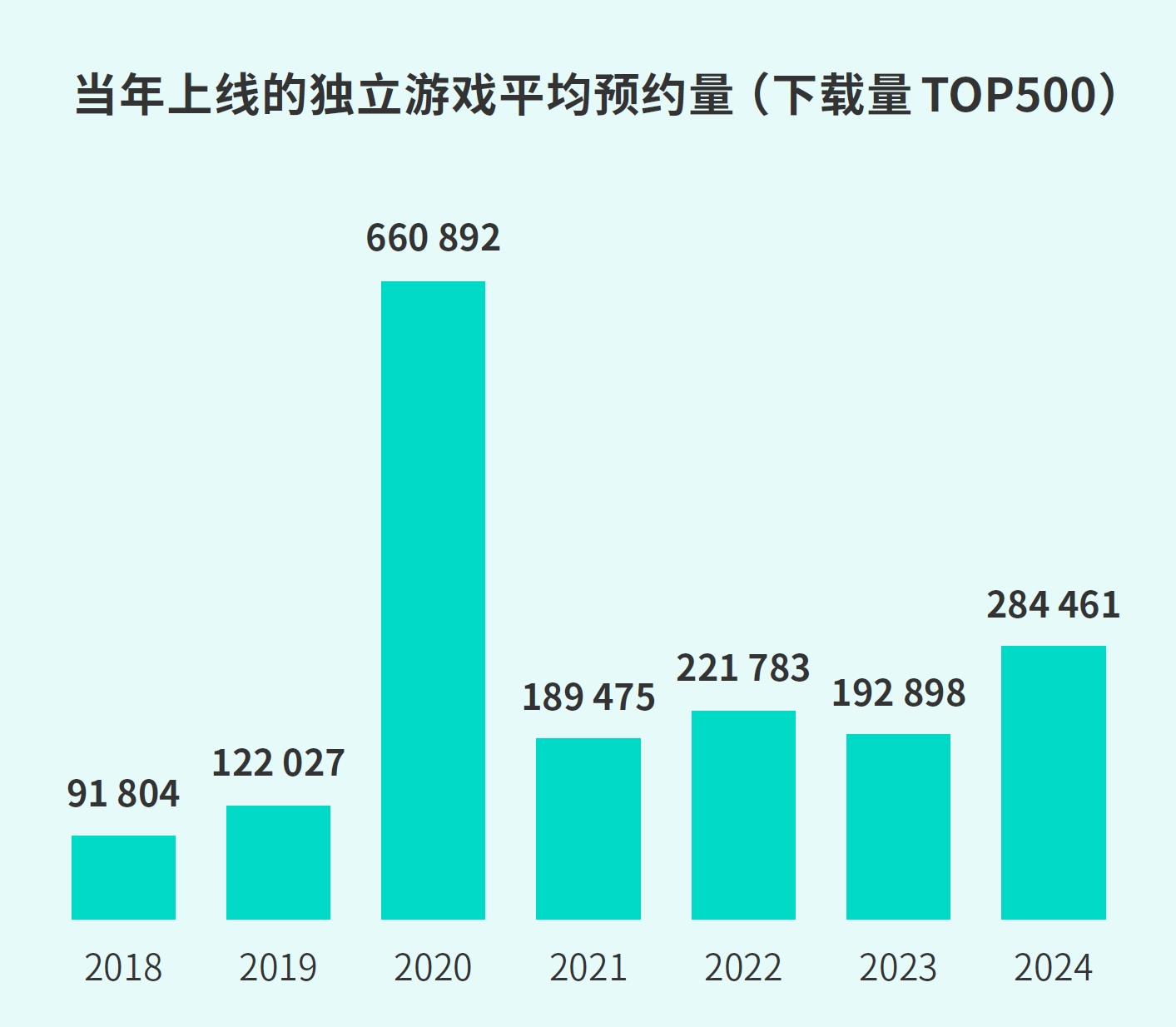

177款独立游戏下载量位于TOP500,下载量占比达到24.65%

本篇文章仅采用《2024TapTap移动游戏行业白皮书》的部分数据。完整版报告扫码二维码直接下载。

中国游戏产业整体发展现状

2024年游戏产业的增长率超过7%,连续两年的反弹,使中国游戏市场实际销售收入再创新高。

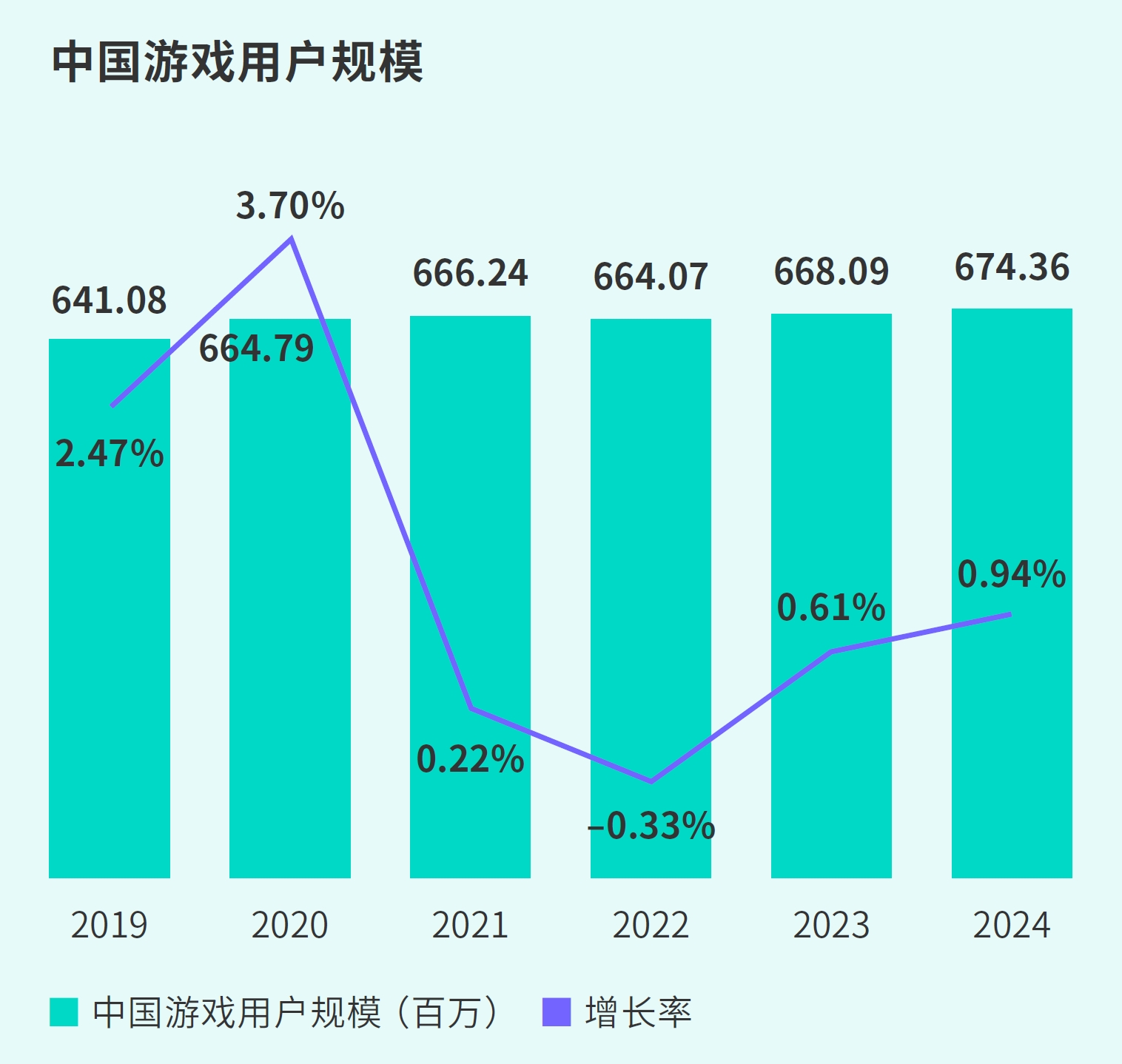

游戏玩家规模也迎来了持续增长,增长率达到0.94%,是近三年最高,共有超过627万新玩家加入了游戏圈。

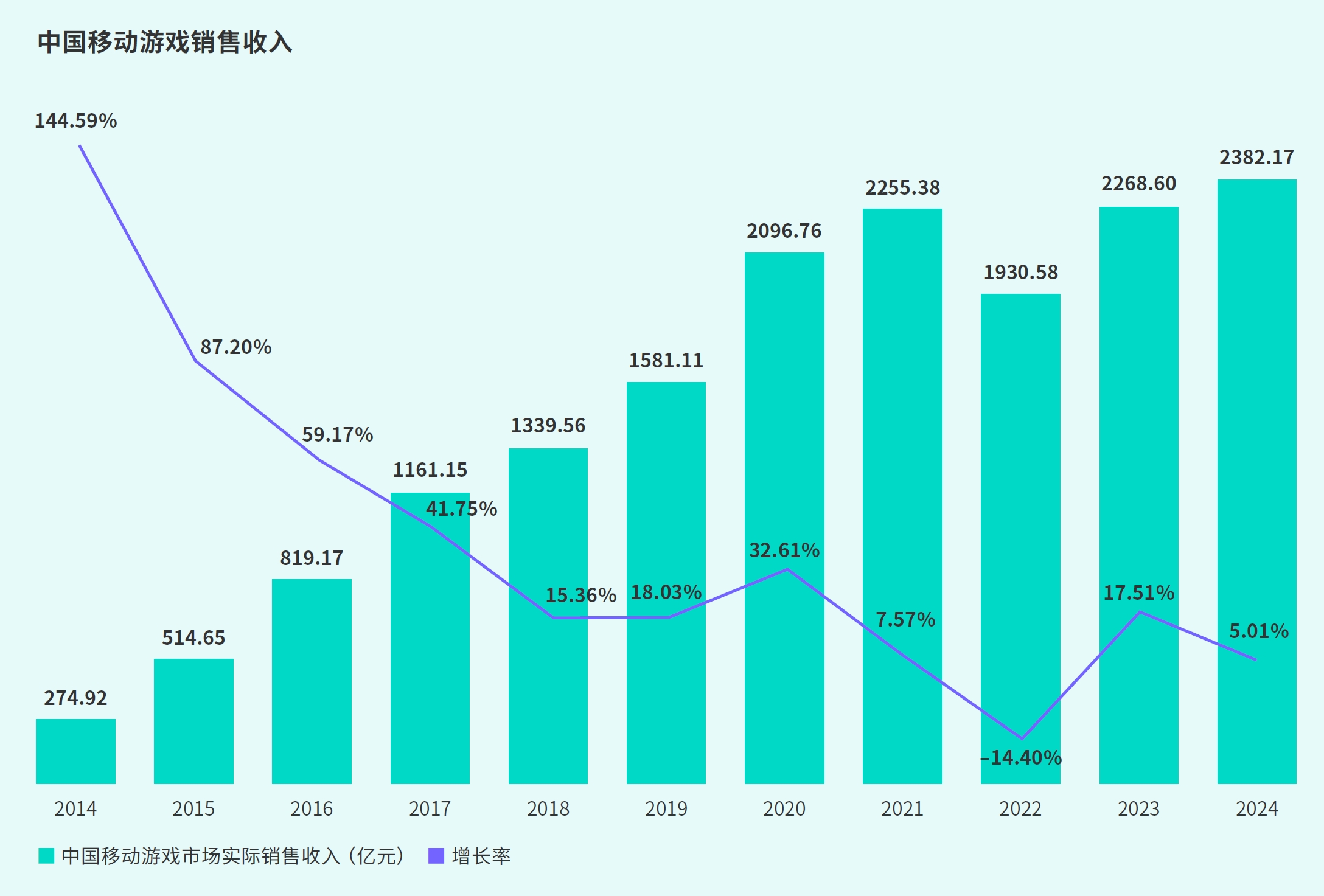

2024年,移动游戏增长率达到5.01%,过去十年移动游戏持续推动产业增2000亿以上,如今增长势头已至顶峰。

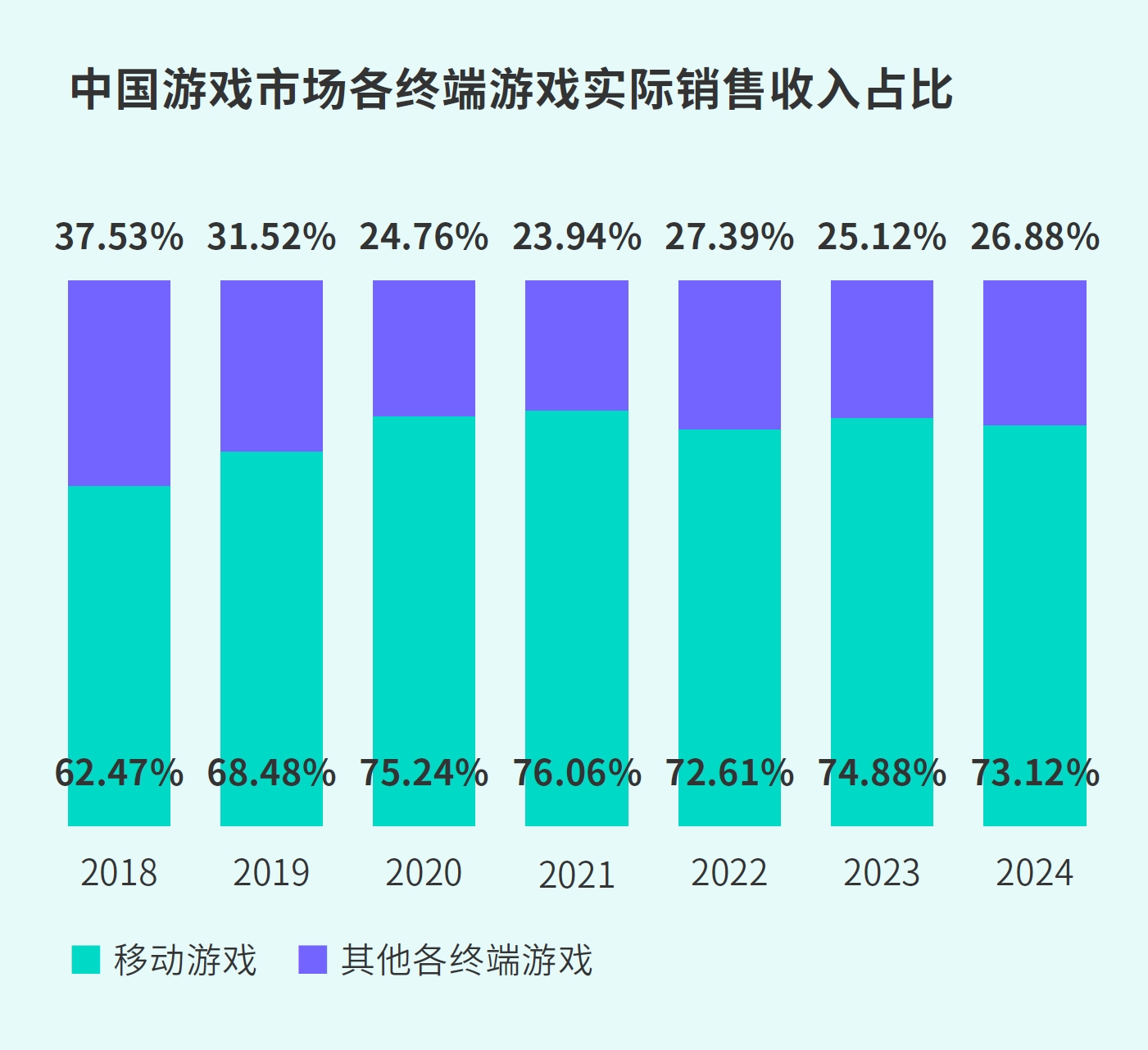

移动游戏市场占有率在2021年达到顶峰,连续三年没有超越。未来游戏市场将依靠多领域增长,如客户端、主机、单机游戏,共促市场持续上升。

2024年移动游戏用户增速回升,新增人数超五百万,与整体用户增长持平。

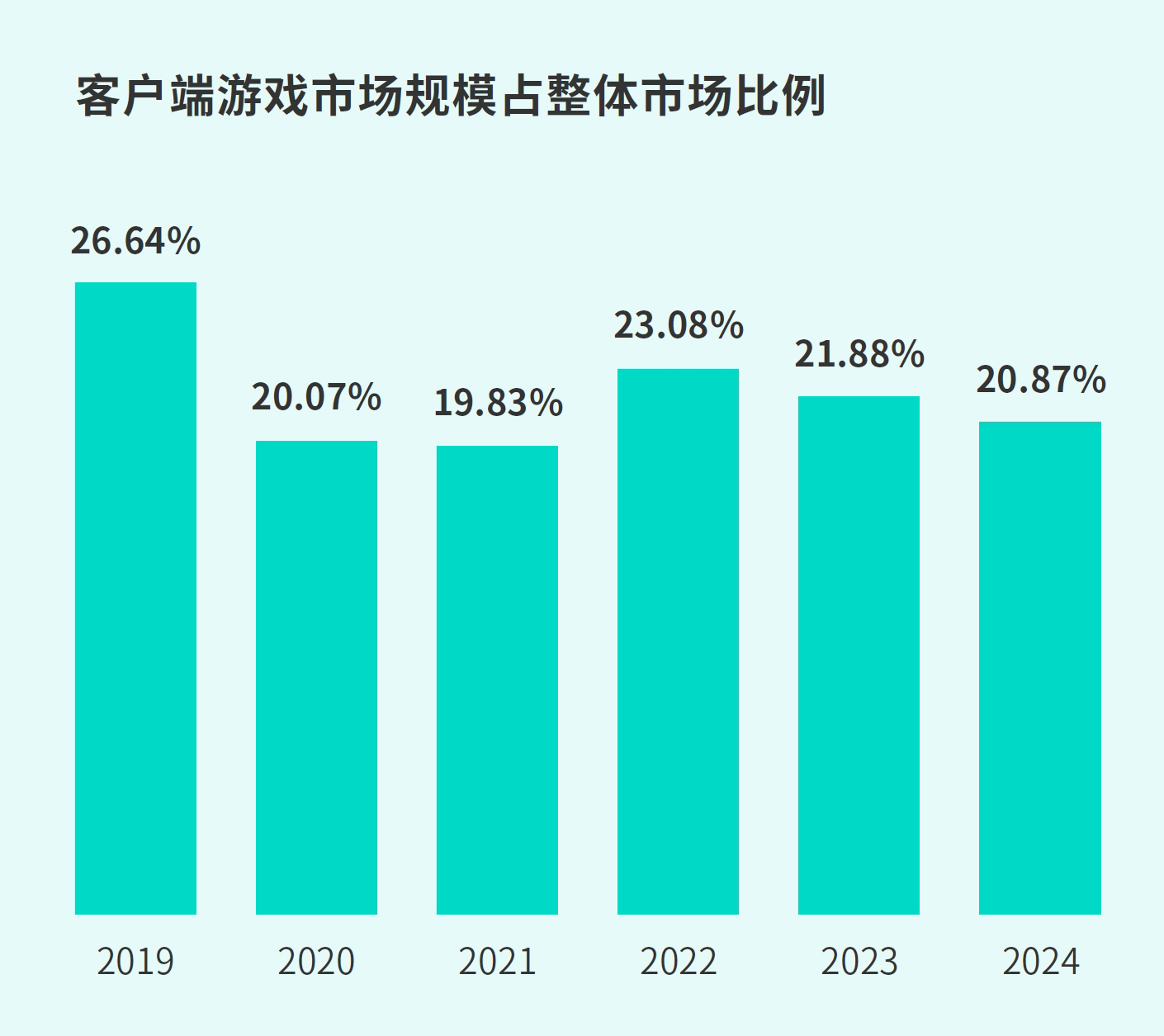

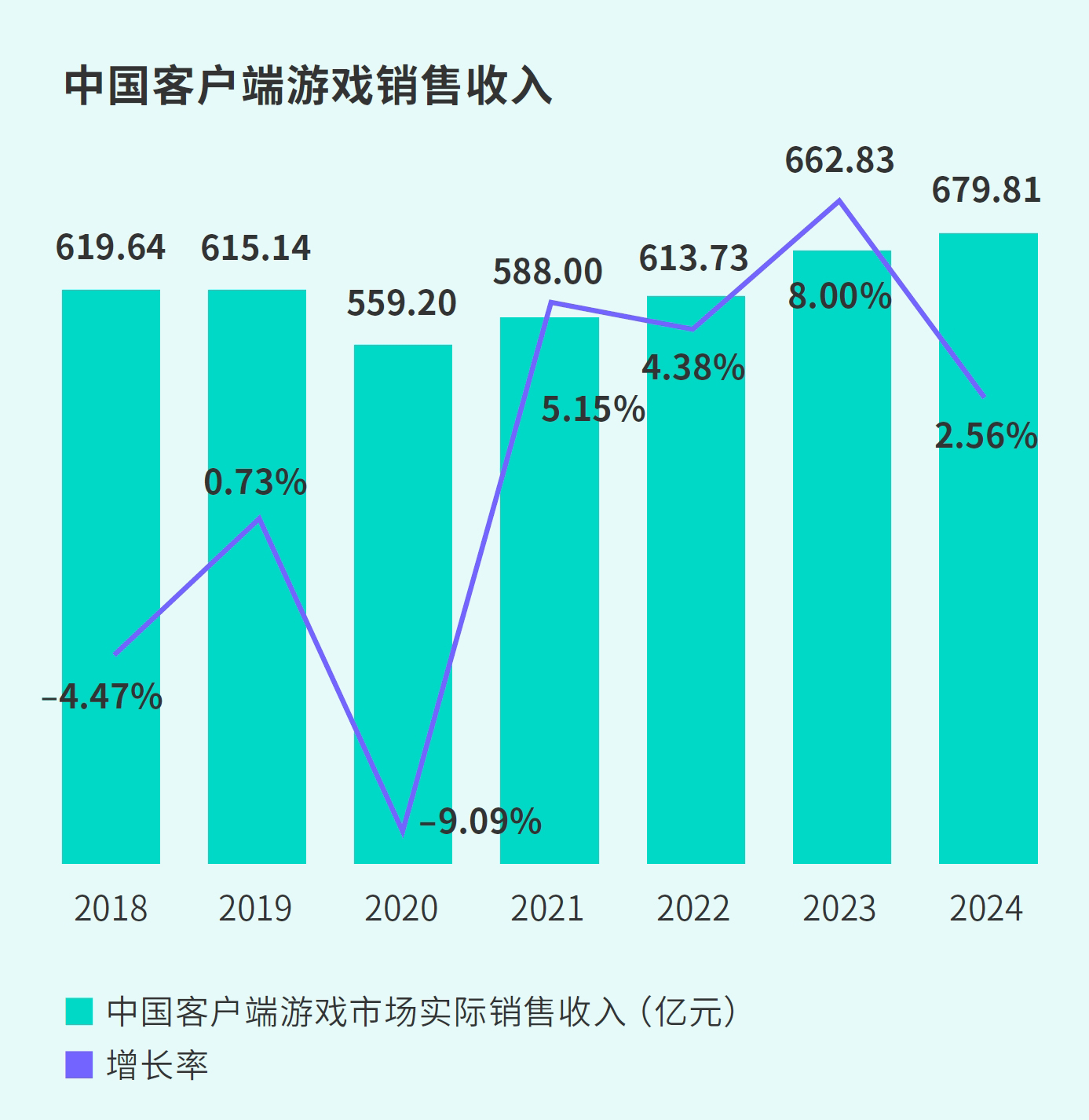

2024年客户端游戏市场收入增长有限但势头良好,占比稳定在20%左右。用户层面,对于高品质客户端游戏的需求仍然存在,核心用户稳定。多端互通助力移动游戏拓展至客户端领域,提升品质并拓宽受众,有望为客户端游戏补充新资源。

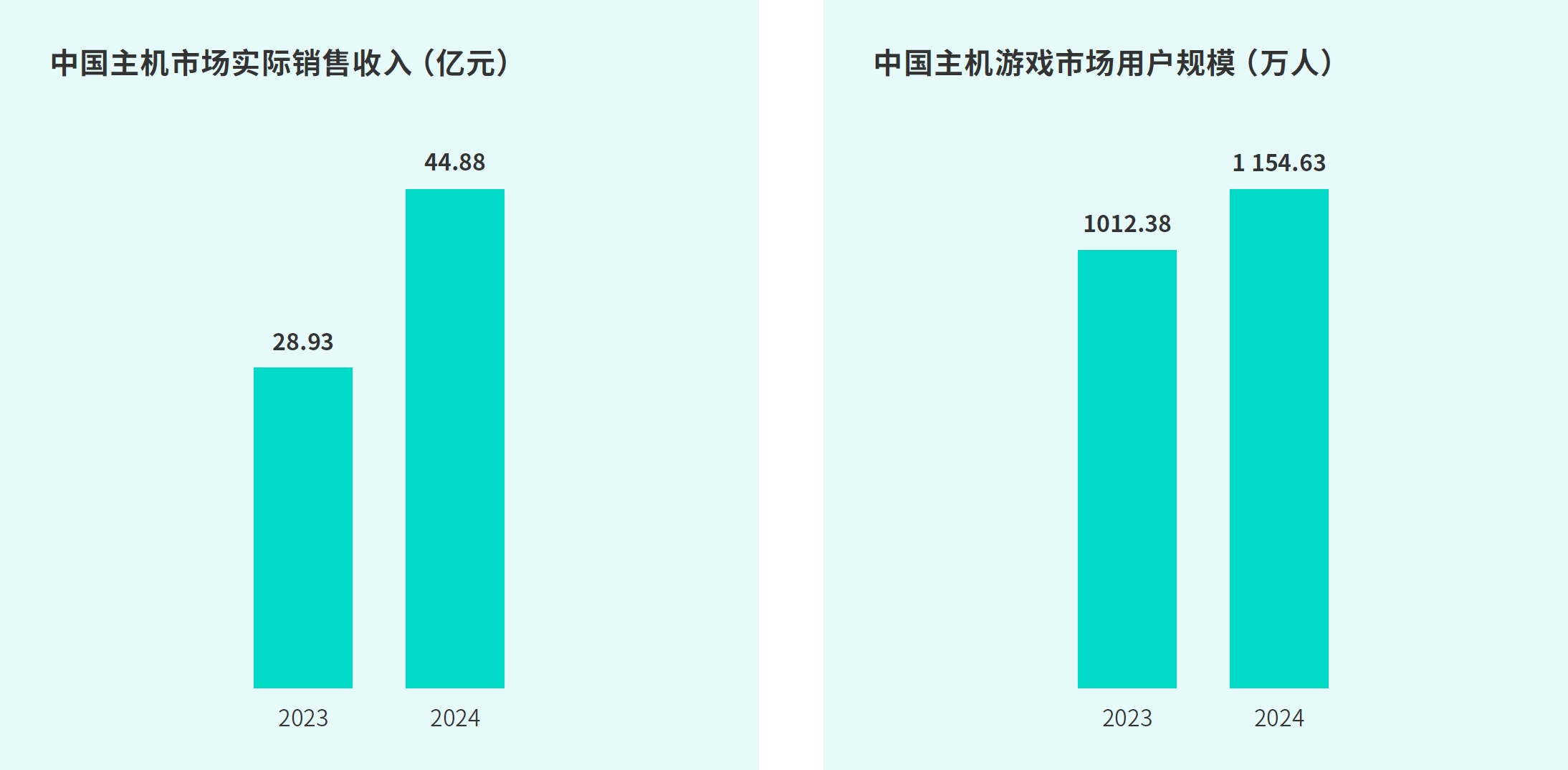

2024年中国主机游戏市场规模同比上涨五成。其主要受到爆款产品驱动,尤其《黑神话:悟空》带动作用较大,而国内市场规模还具备进一步上涨的空间,设备保有率、开发者生态等层面都拥有提升空间。

用户层面上升幅度较小约14%,增量超过百万。主要在于主机设备门槛高且依赖性强,但价格、便携性存在弱势,部分潜在用户仅停留在观看直播阶段,并未拥有主机设备。

中国游戏产业营销发展状况

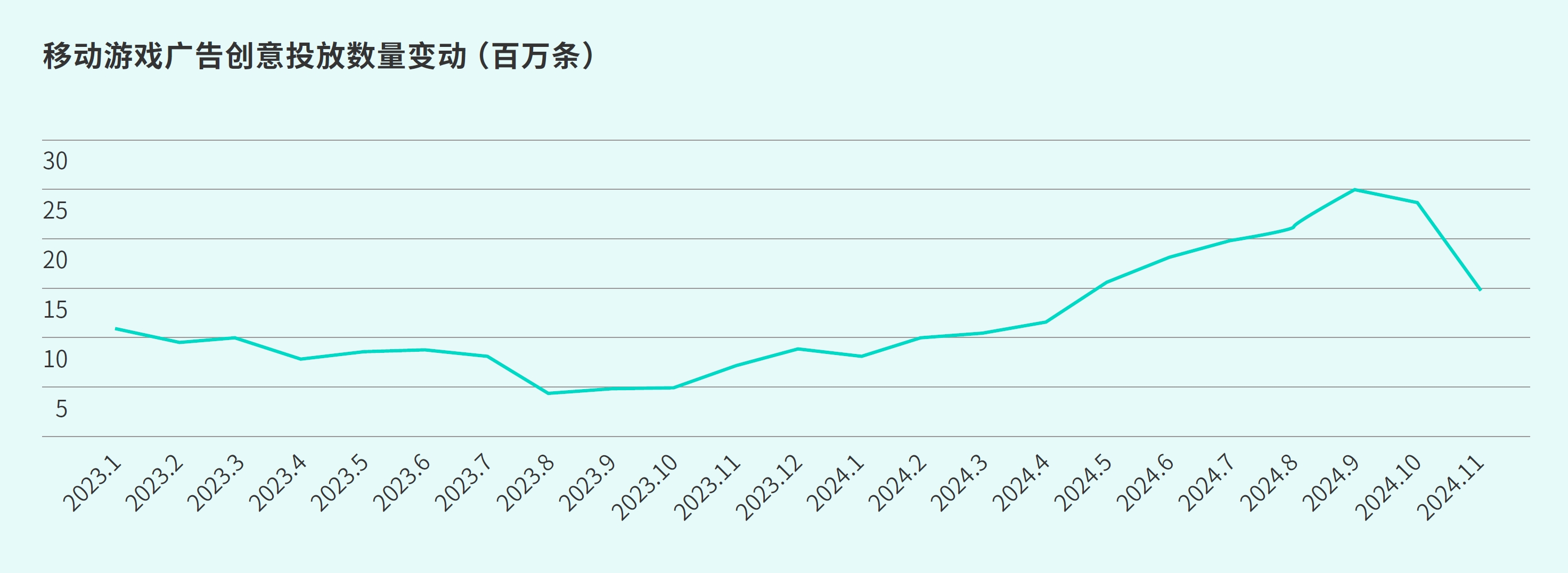

广告创意素材月均消耗超2500万条

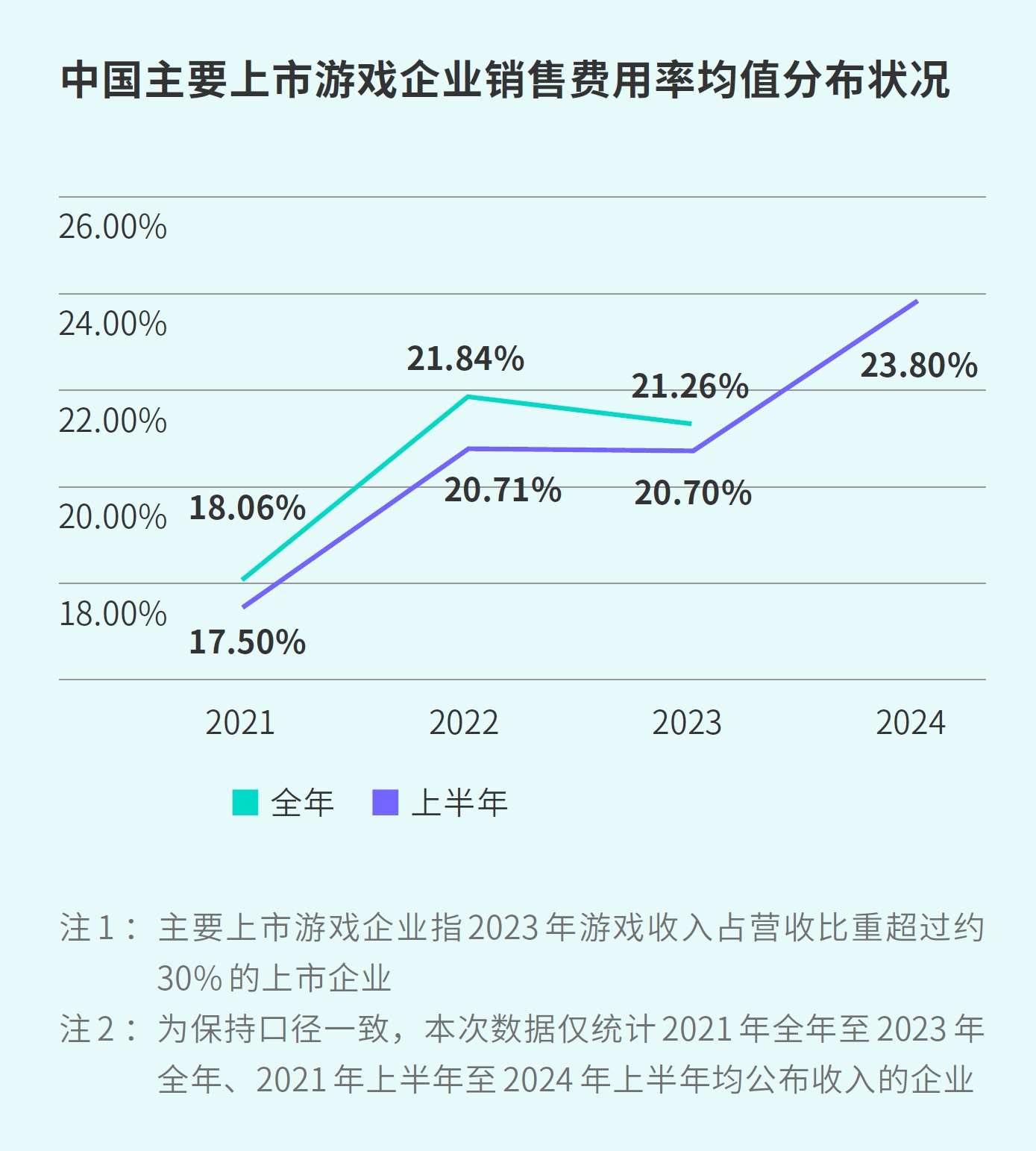

上市游戏企业营销承压

近年来中国游戏产业的营销战场主要放在移动游戏领域,9成投入在移动游戏。而移动游戏广告整体也面临着获客难度加大的状况,广告创意迭代速度越来越快,当效果不佳时投放者会快速更换广告素材,AI助力创意生产速度进一步提升。

除了广告创意数量提升,游戏企业营销花费也在持续上涨。根据伽马数据统计,中国上市游戏企业销售费用率均值已升至23.8%,获客成本仍在攀升。虽然许多厂商已经尝试新手段,但竞价广告“内卷”情况依然存在,营销费用高进一步压缩企业利润空间。

超六成中小型游戏看重游戏论坛/社区营销

相比于大型游戏企业在营销上的高投入,中小型开发者更多依托游戏论坛/社区营销,需精细化运营以获取核心用户,再借力建立口碑、完成拉新。这一方式首先需产品玩法有特色,并找到合适的论坛/社区进行用户运营。

企业破局策略多元化

研发与营销协同前行

游戏企业为破局在营销上展开了多元化探索,首先利用精品化游戏内容吸引自然流量,研发与内容营销协同,同时探索产品副玩法,打磨内容并与买量效果相互验证,此外长线运营需持续产出高价值内容,并且与获客相互结合。现阶段,游戏营销与研发的协同作用已愈发显著。

游戏渠道是企业重要营销载体

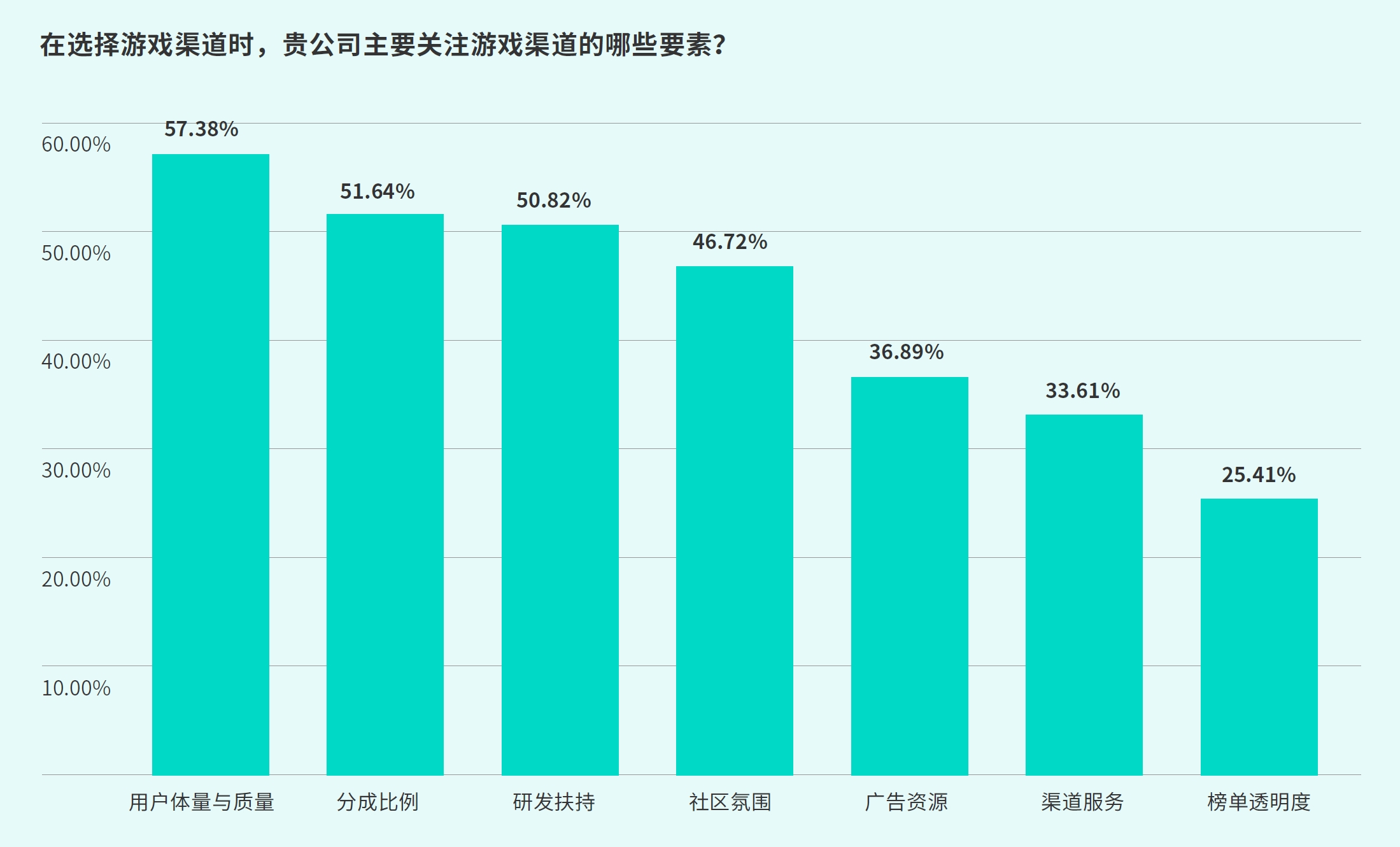

渠道选择决定产品获客思路

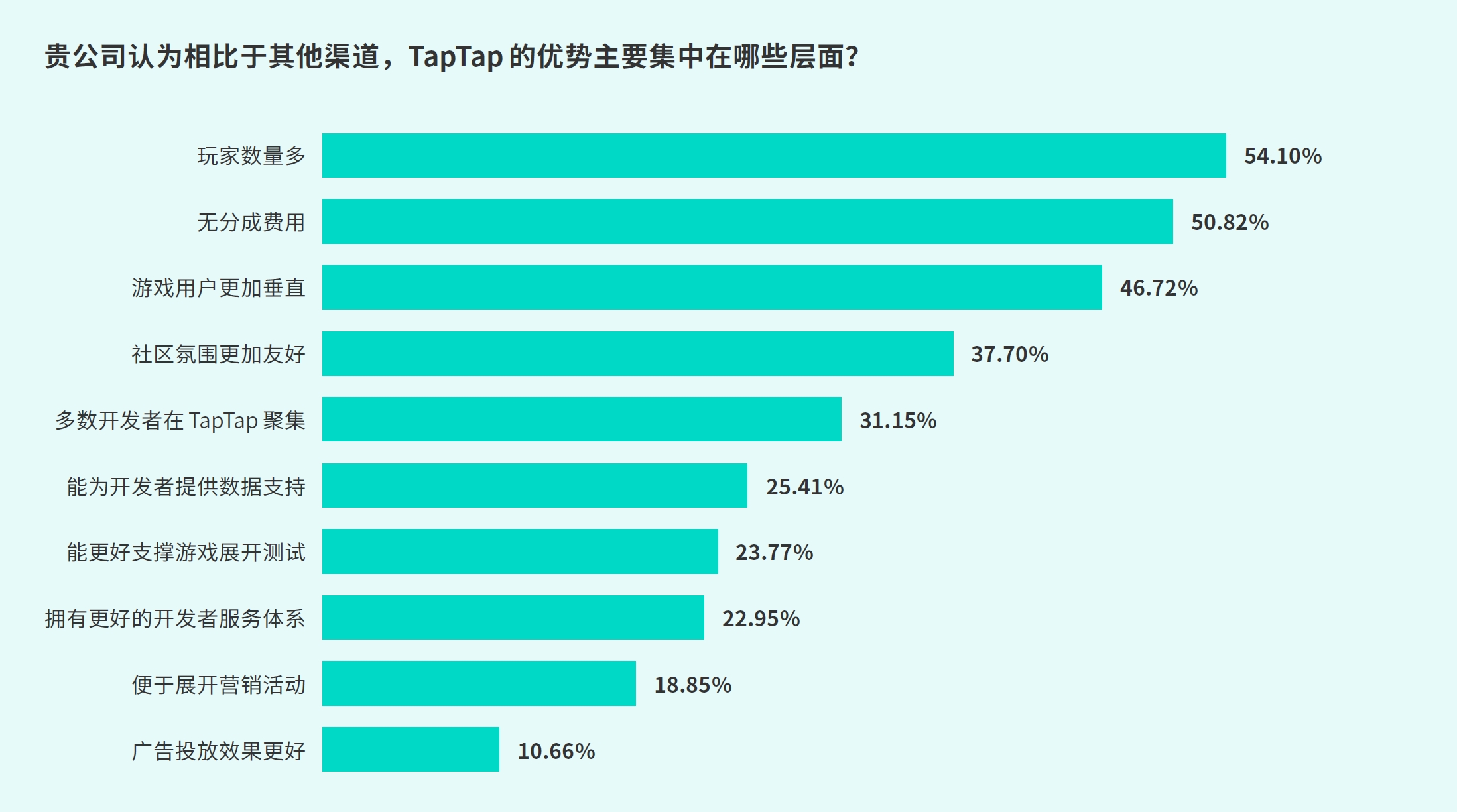

游戏企业制定营销策略时,渠道选择至关重要。企业首先在意的是渠道的用户体量与质量,因此营销预算更多投向用户规模庞大且能筛选目标用户的大型游戏渠道。51.6%的企业重视分成比例,游戏利润下滑的情况下高额分成便成为负担,故企业会倾向低分成渠道配合其营销。TapTap作为0分成渠道,能有效的提升开发者利润率。因此,平台和渠道需具备复合能力,满足游戏企业营销与衍生需求。

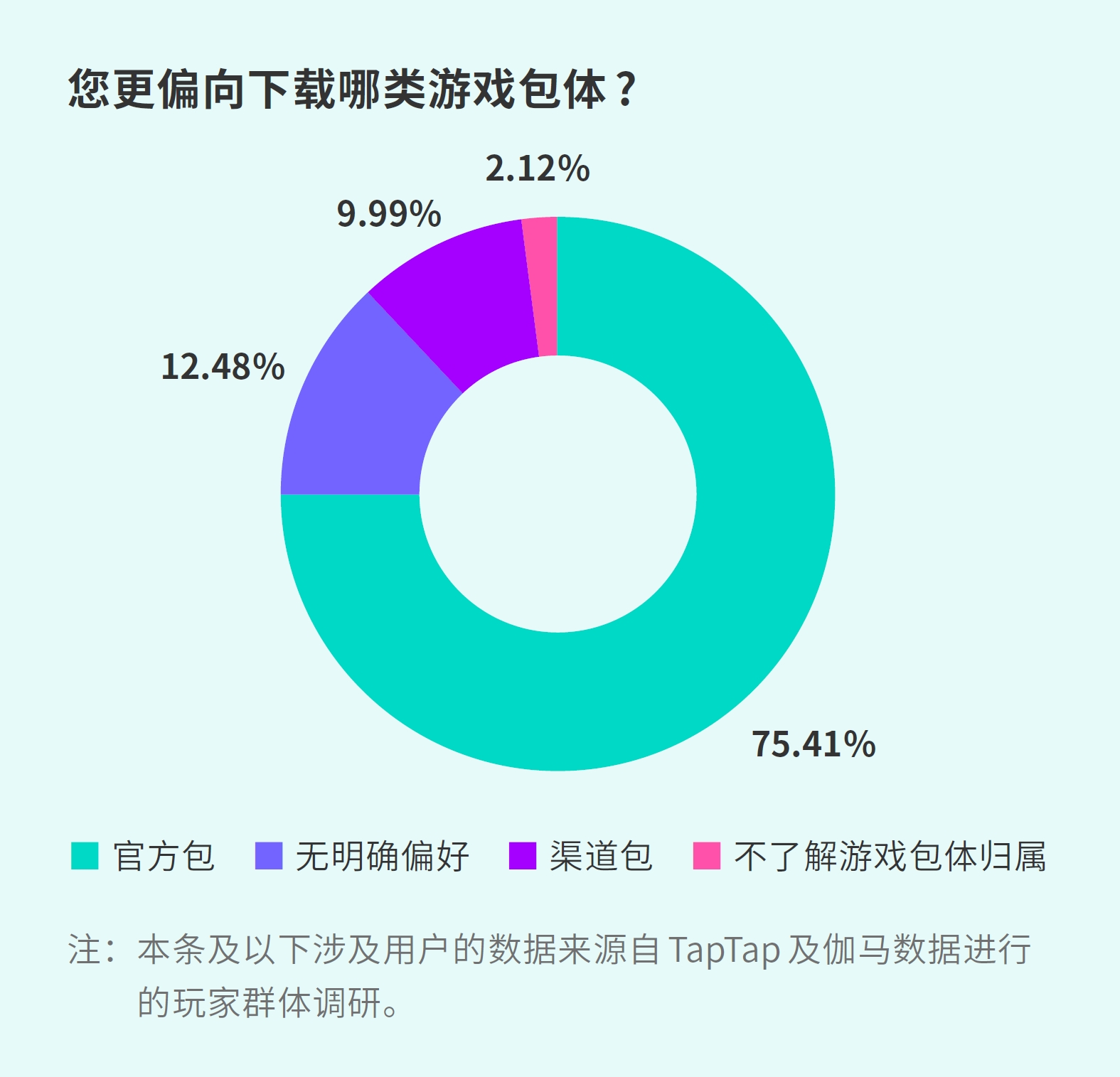

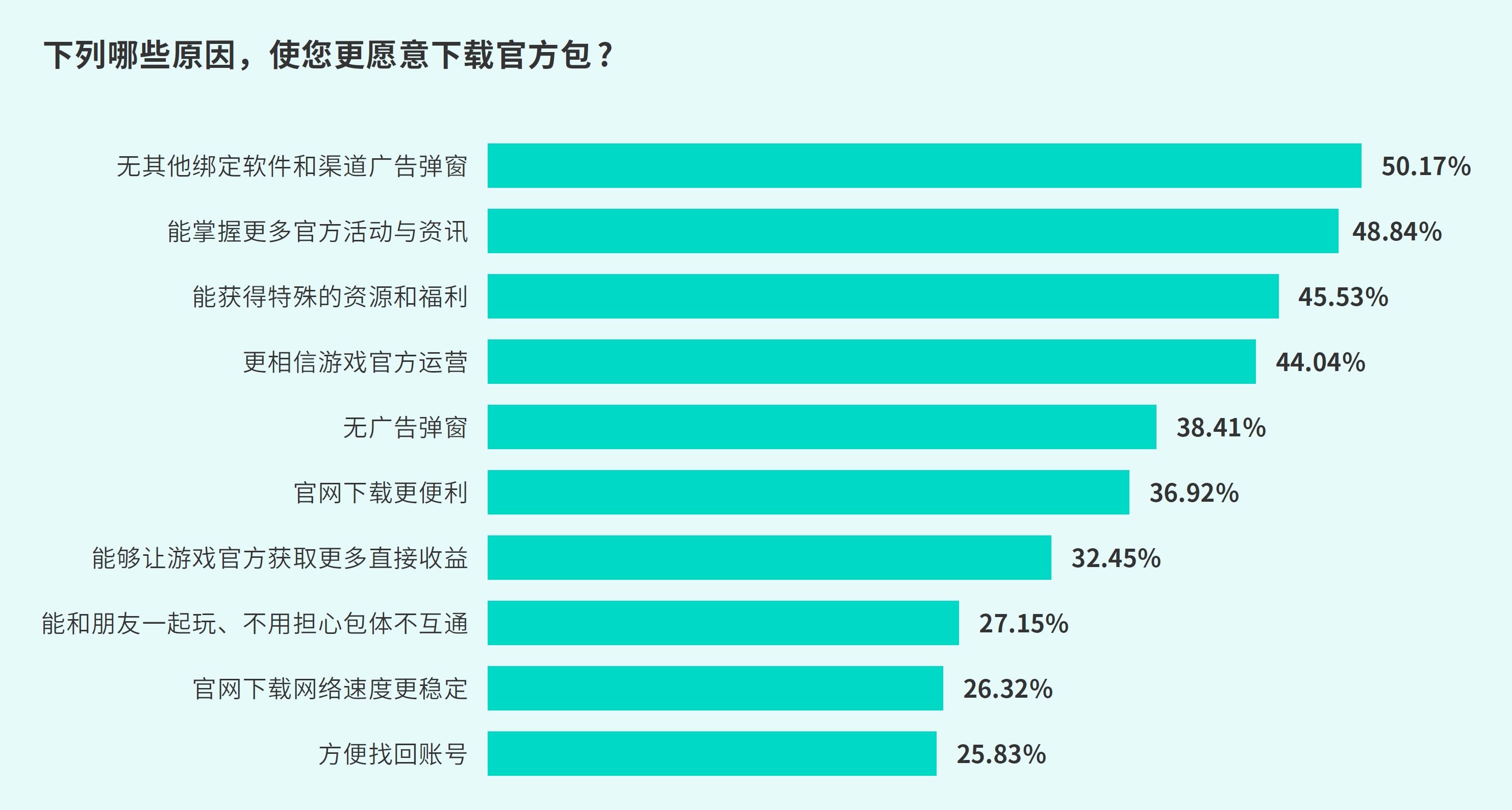

超7成用户对官方包有明确偏好

官方包推动净利润提升成企业买量核心驱动力

75%的用户更偏向于下载官方包,这成为游戏营销的关键。官方下载使游戏企业避免渠道分成,提升净利润率,进而促使企业加大买量投入,引导用户下载官方包。

官方包因其无绑定软件、无广告、活动资讯丰富且更新快、提供更多特殊资源和福利等原因而受欢迎。超过三成用户意识到官方包能让开发者收益更多,说明用户也能意识到渠道分成对于开发者的影响。

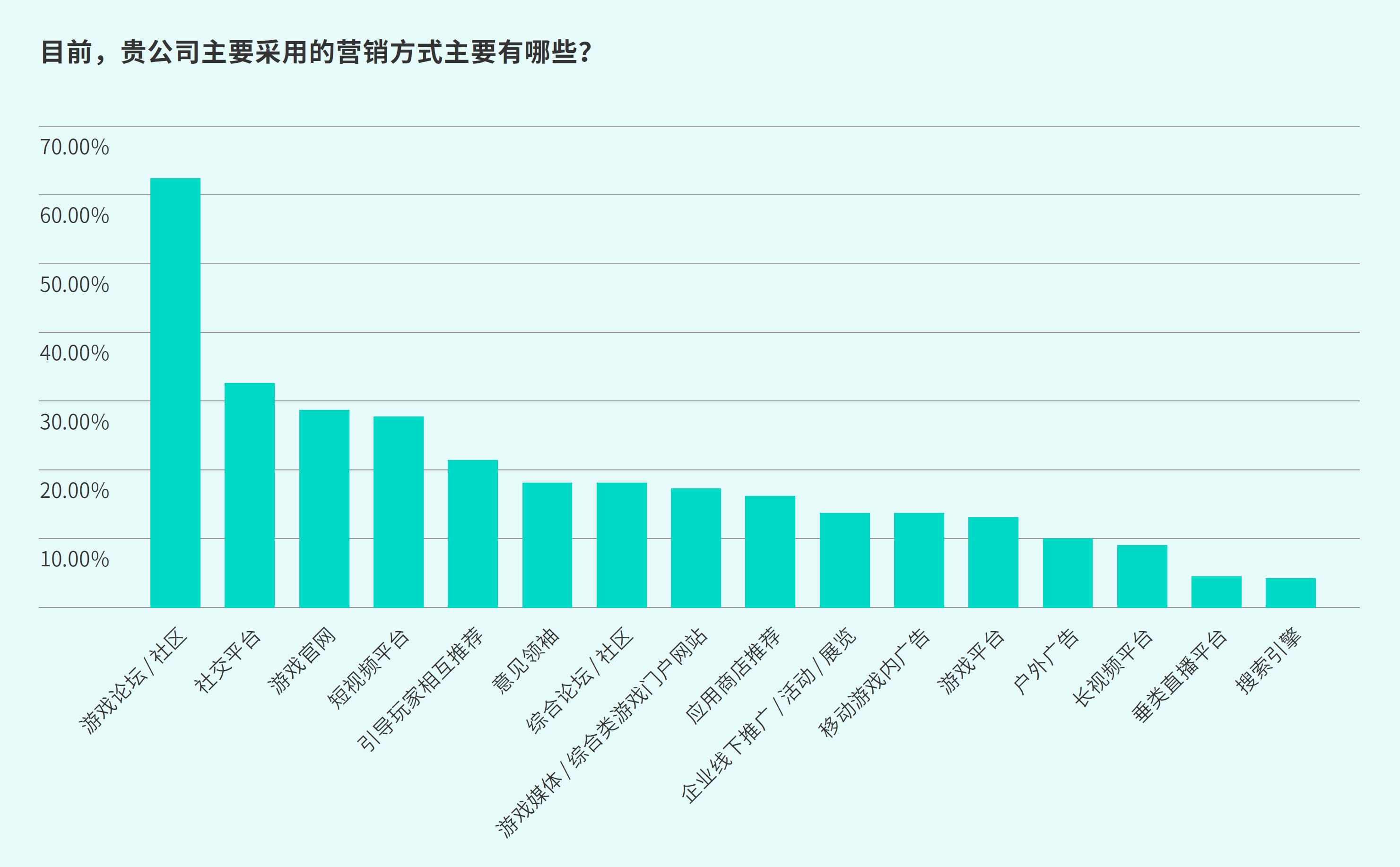

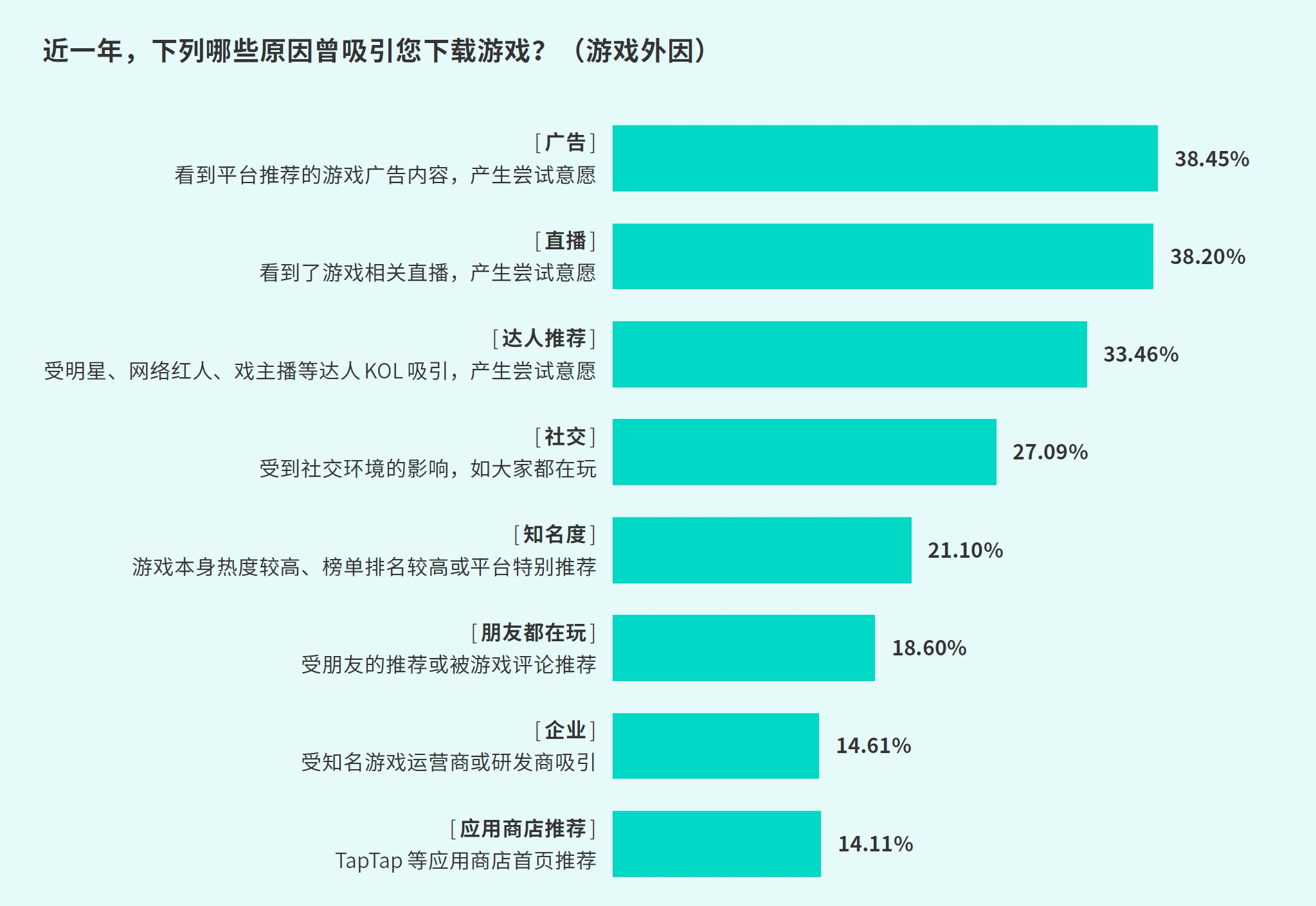

大型获客平台营销是主流

品牌性投入持续布局

除游戏产品特性外,推荐广告、游戏直播、达人推荐等广告因素也在主导玩家的下载。运用多元方式展示游戏,社交媒体营销、玩家推荐、榜单推荐等品牌广告建设也在加强。

垂直用户平台成企业重要营销阵地

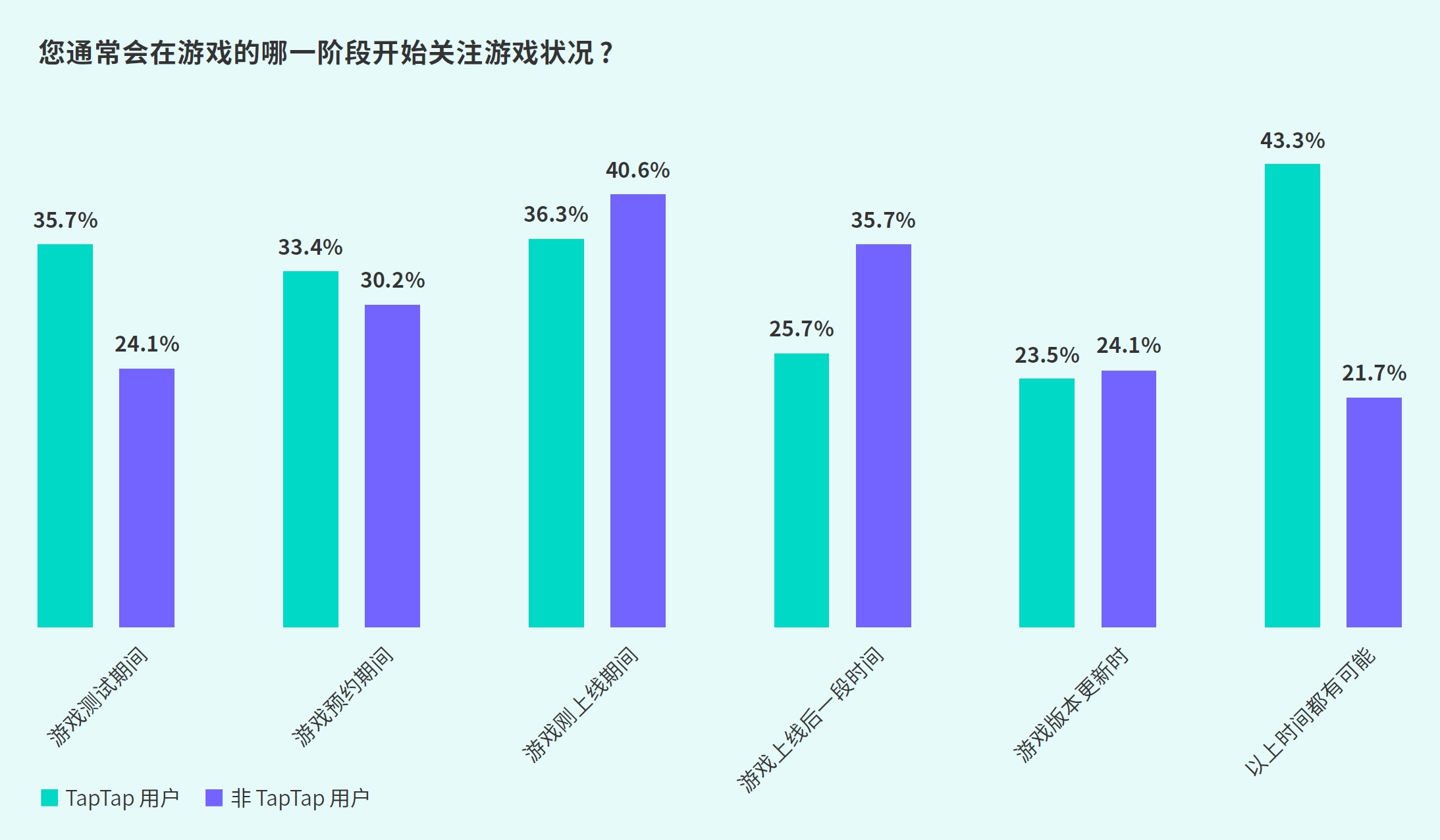

多数游戏营销策略聚焦于上线期活动,约4成用户此时关注游戏,此阶段因产品成熟且便于商业化,投入普遍较高。部分游戏上线前便营销积累用户,上线时靠核心用户快速传播热度。然而测试、预约期用户获取难,多聚集于垂直游戏平台与社区,需高兴趣度用户参与。

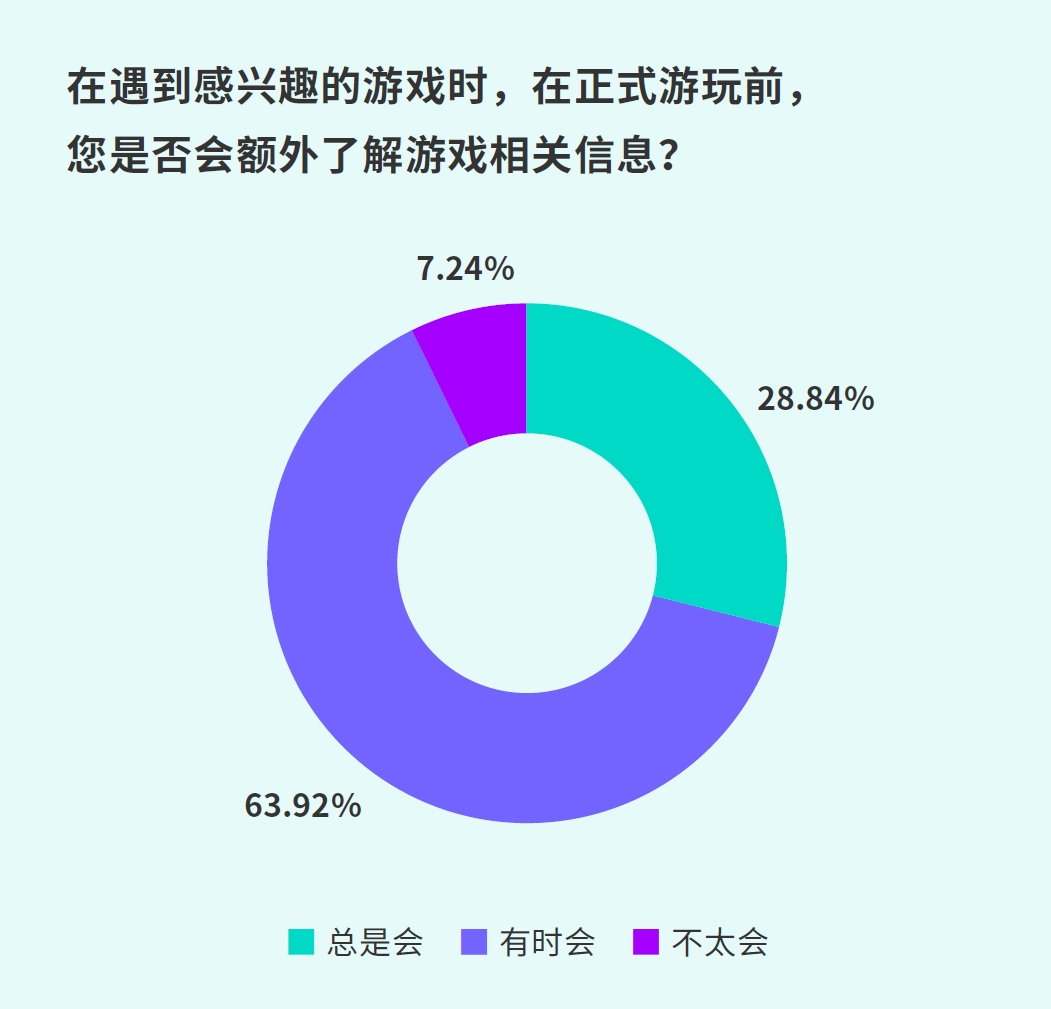

约9成用户玩游戏前会了解相关信息,垂类用户平台是重要的资讯发布阵地,尤其在测试、预约期作用明显。

下载习惯、游戏内容丰富等多项因素

推动用户选择TapTap

TapTap在游戏获客中价值显著,受玩家欢迎的原因是多维度的。首先作为垂类平台,自身内容丰富度的优势,其次作为官方渠道,在资讯、福利上也有优势,符合用户对官方包偏好。另外,评价机制、沟通氛围、社区环境也是用户选择TapTap的几大因素。

TapTap满足开发者对于渠道的深层期待

多项要素占据优势

TapTap不仅能满足用户需求,还为可以为开发者提供全方位服务,如基础服务、测试、更新等,让开发者将视其为官网和社区。TapTap能从多维度满足开发者需求:用户体量与质量高、无分成费用、提供数据测试支持和服务体系等。

TapTap游戏产品运营现状

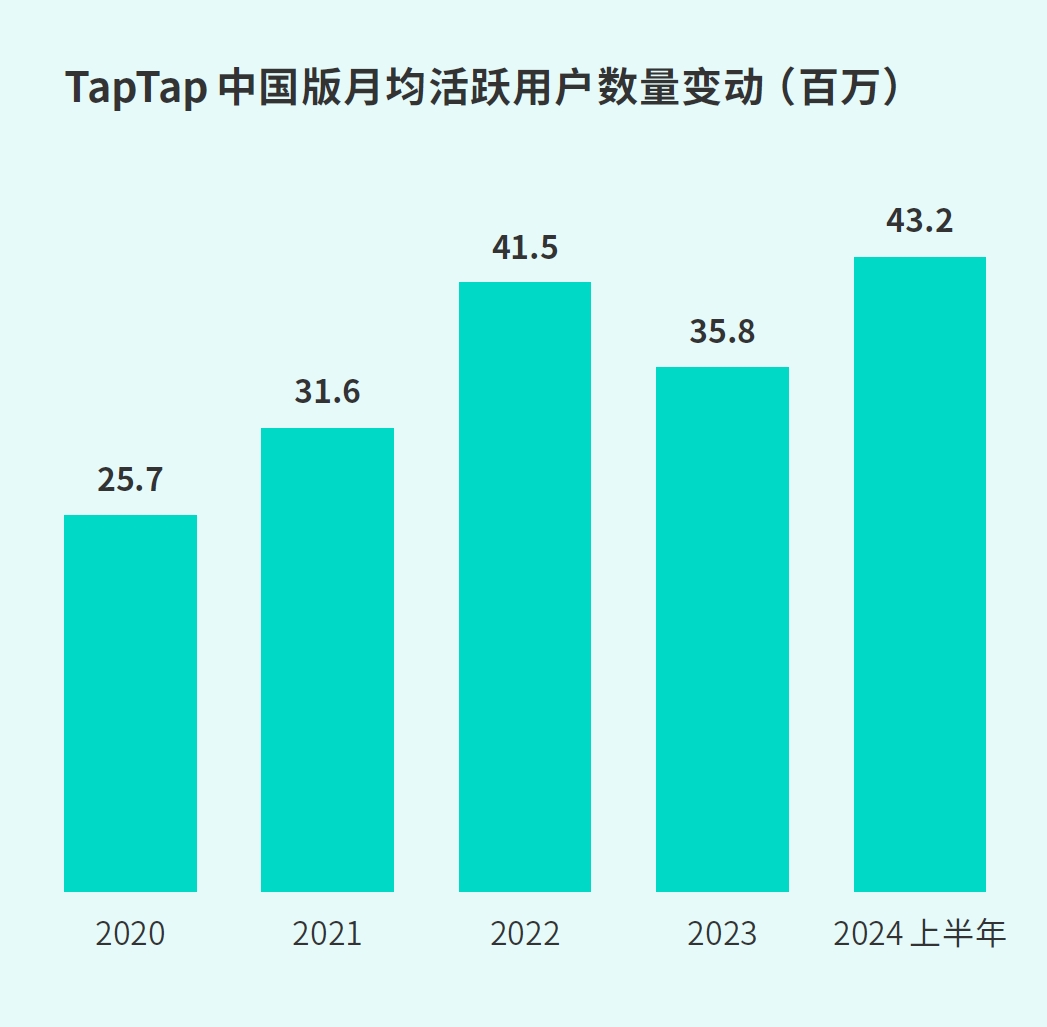

从用户角度看,TapTap整体用户规模持续增长,2024上半年月均活跃用户达4324万,TapTap现阶段在持续获取和维系游戏的核心用户群体。

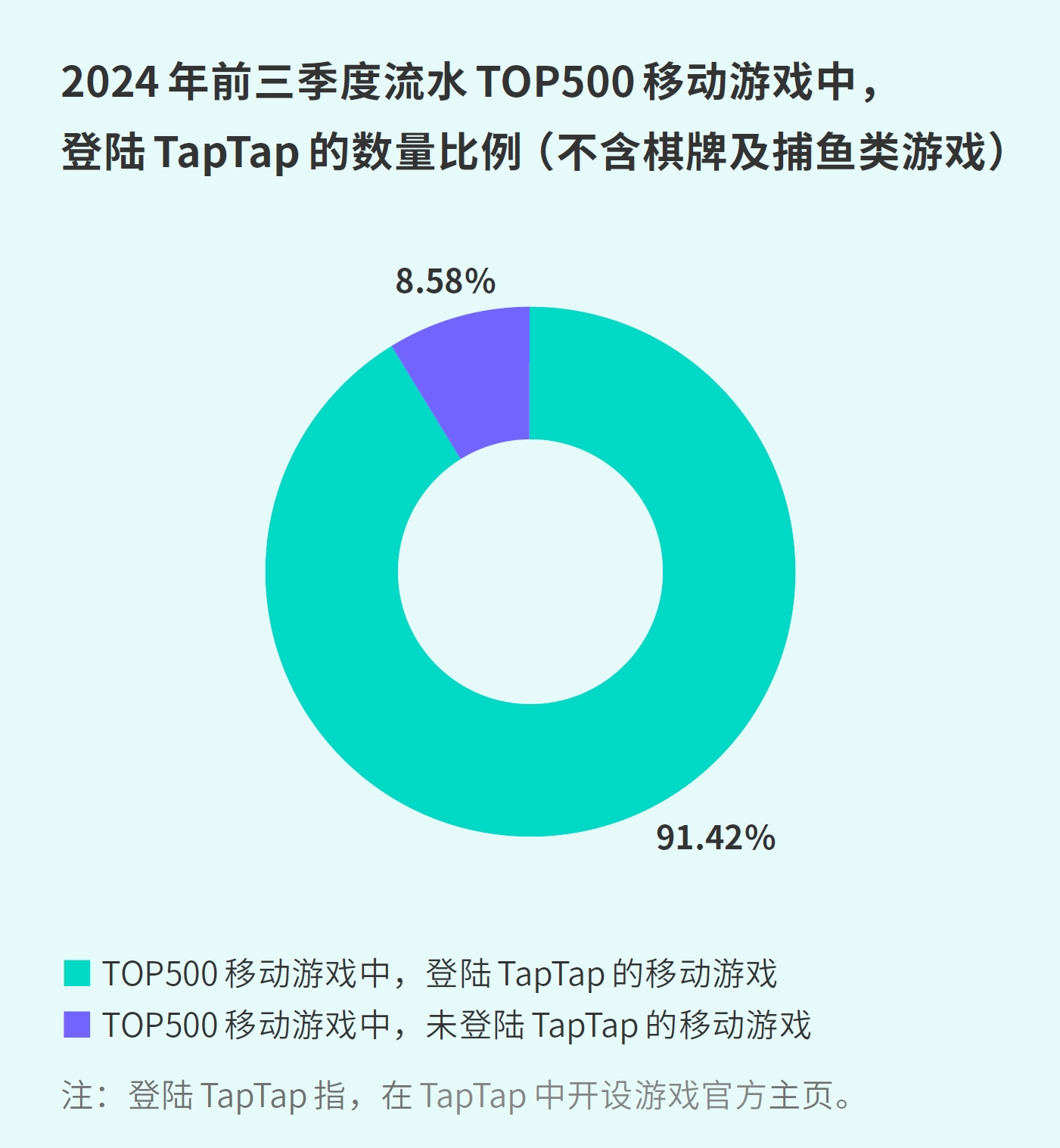

头部产品登录率高

提升产品矩阵丰富度

2024年流水TOP500移动游戏中,超九成登陆TapTap。作为企业运营的重点渠道,说明TapTap在一定程度上能够代表和反映移动游戏行业的整体情况。

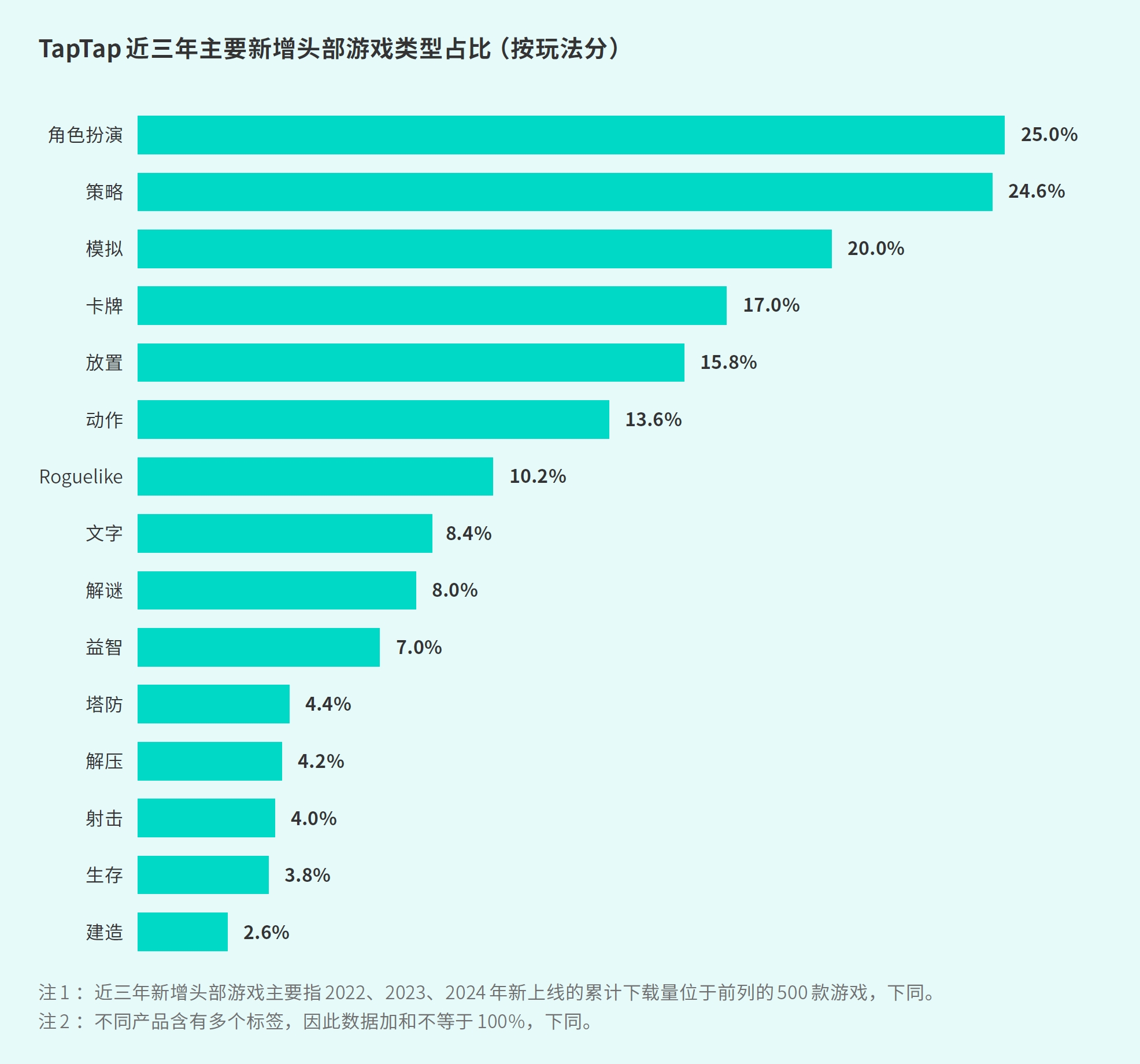

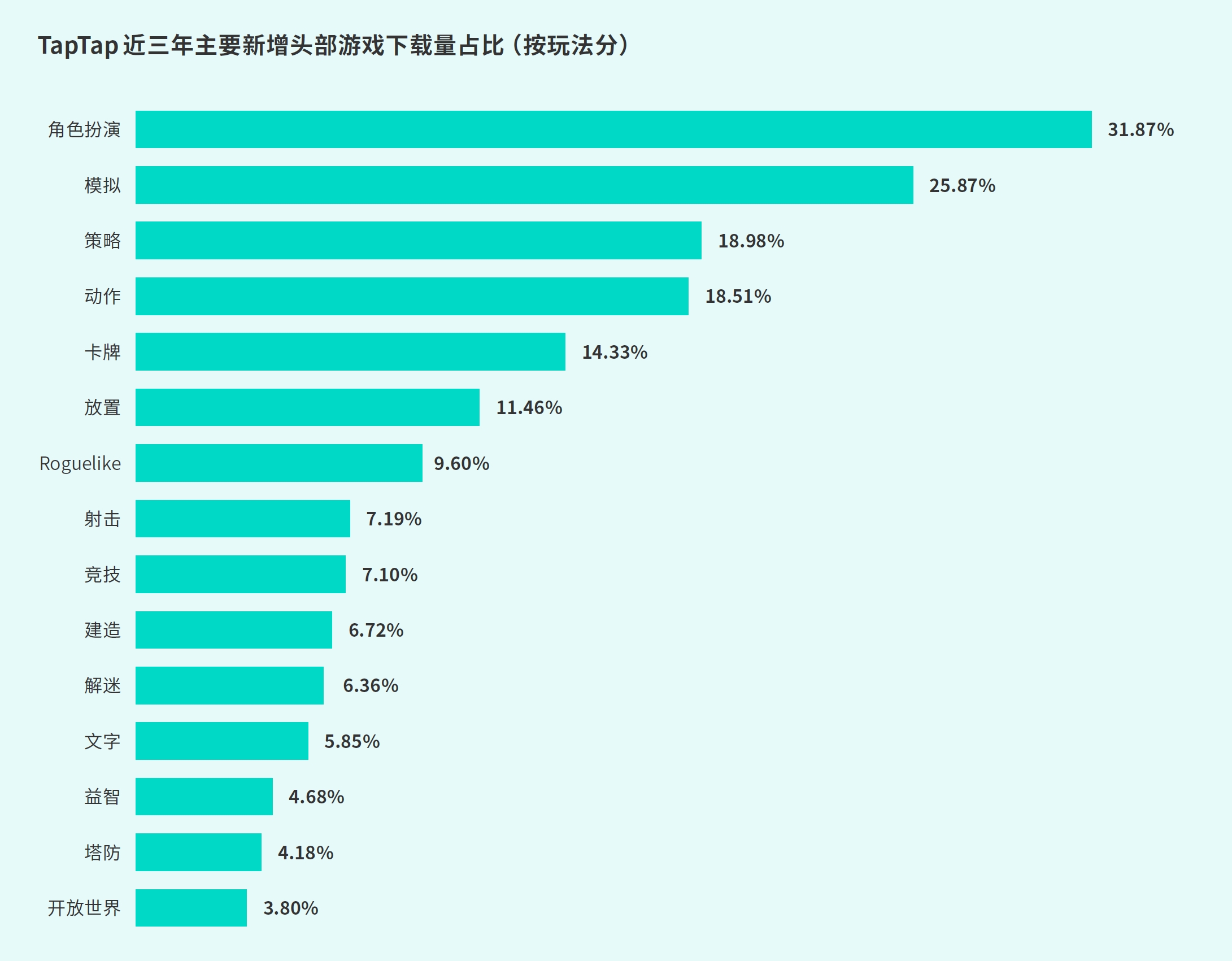

模拟类游戏占比最高且新增游戏多

部分垂直向玩法也存头部产品

近三年,角色扮演、策略和模拟类游戏新增最多。作为垂直社区,TapTap能够开发者明确用户需求,精准搜寻用户群体。

角色扮演、策略、卡牌、放置等游戏

新增下载数据亮眼

近三年,射击、竞技类游戏新增下载量占比不到10%,由于此类市场相对成熟,大DAU作品占据玩家时长,新品难获玩家,但24年准备充分的《三角洲行动》成功突围。作为对比,角色扮演、模拟、策略品类在新增下载量上表现不错,是TapTap近三年持续成长的品类。

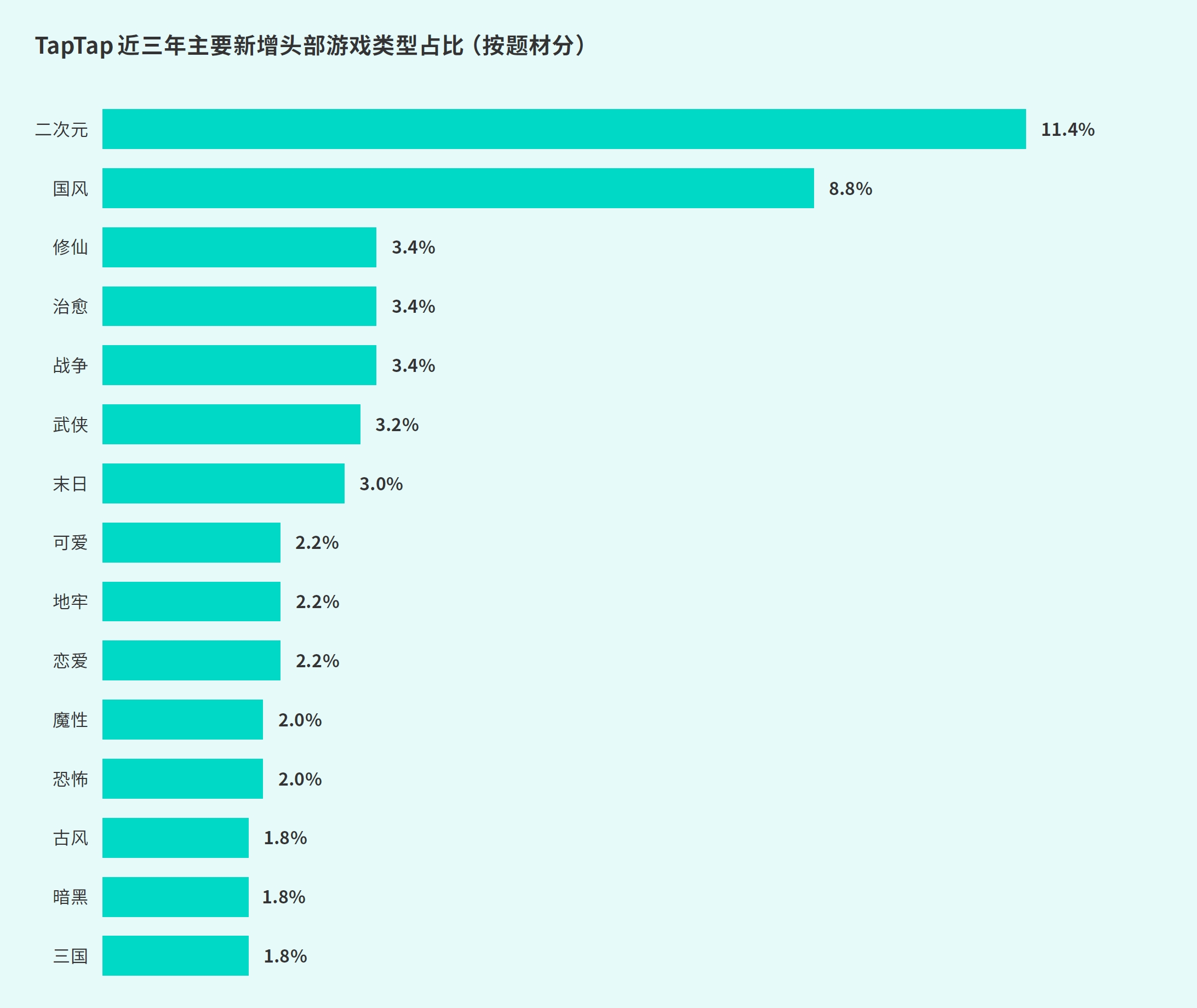

二次元题材占据绝对主导优势

国风、修仙、武侠等中国元素题材新增存亮点

二次元品类在游戏分发中占据头部,新增产品也较多。此外,修仙、国风元素题材受政策支持和低成本转化影响也增长显著。丰富的文化题材代表开发者对垂类用户需求的挖掘,通过精细化玩法吸引并巩固用户。

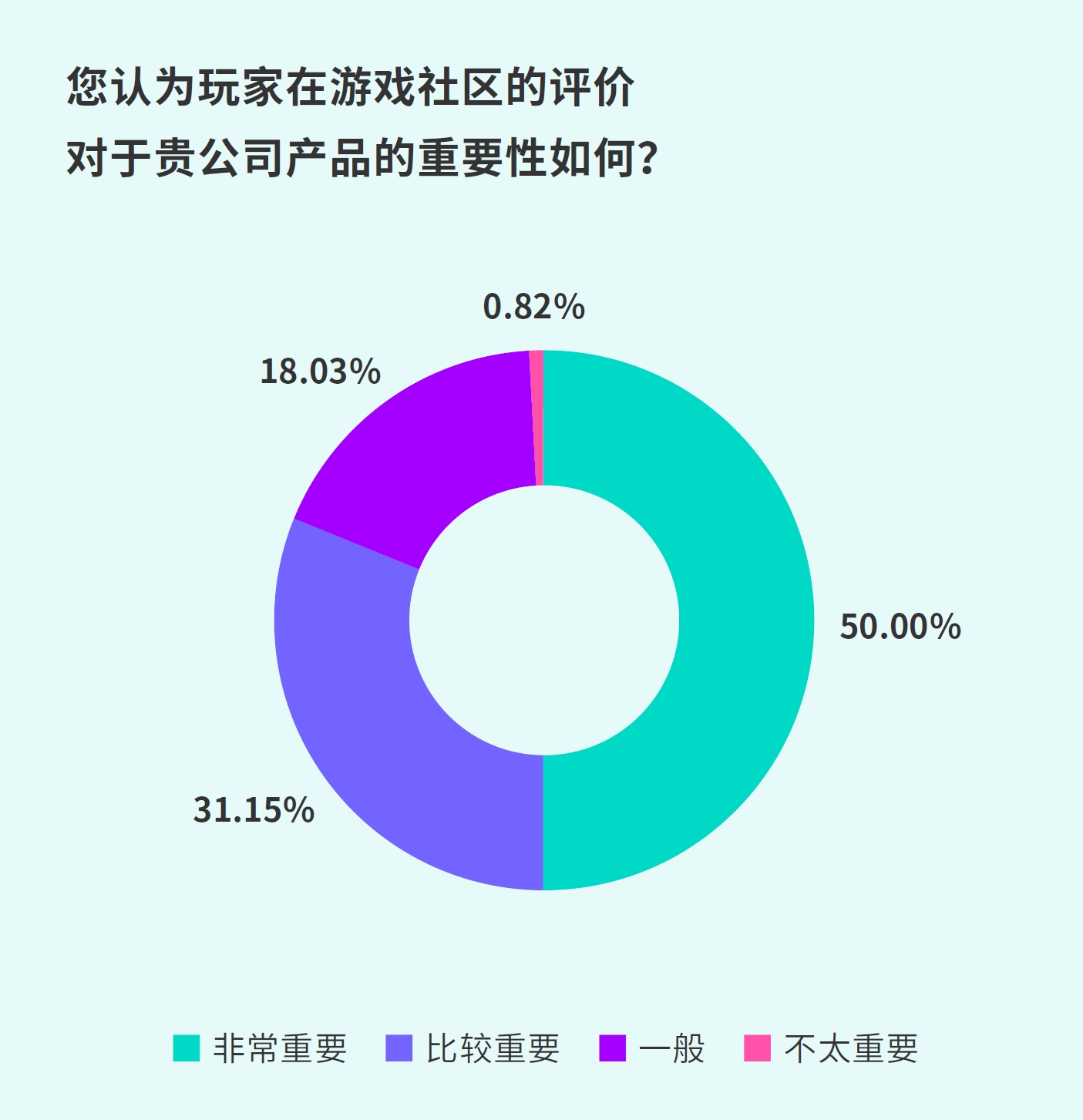

企业持续关注玩家口碑

及时回应并解决用户问题成关键

9成用户会在玩游戏前了解相关信息,产品评分与评价十分影响用户初印象,所以玩家口碑是现阶段企业所关注的重点。

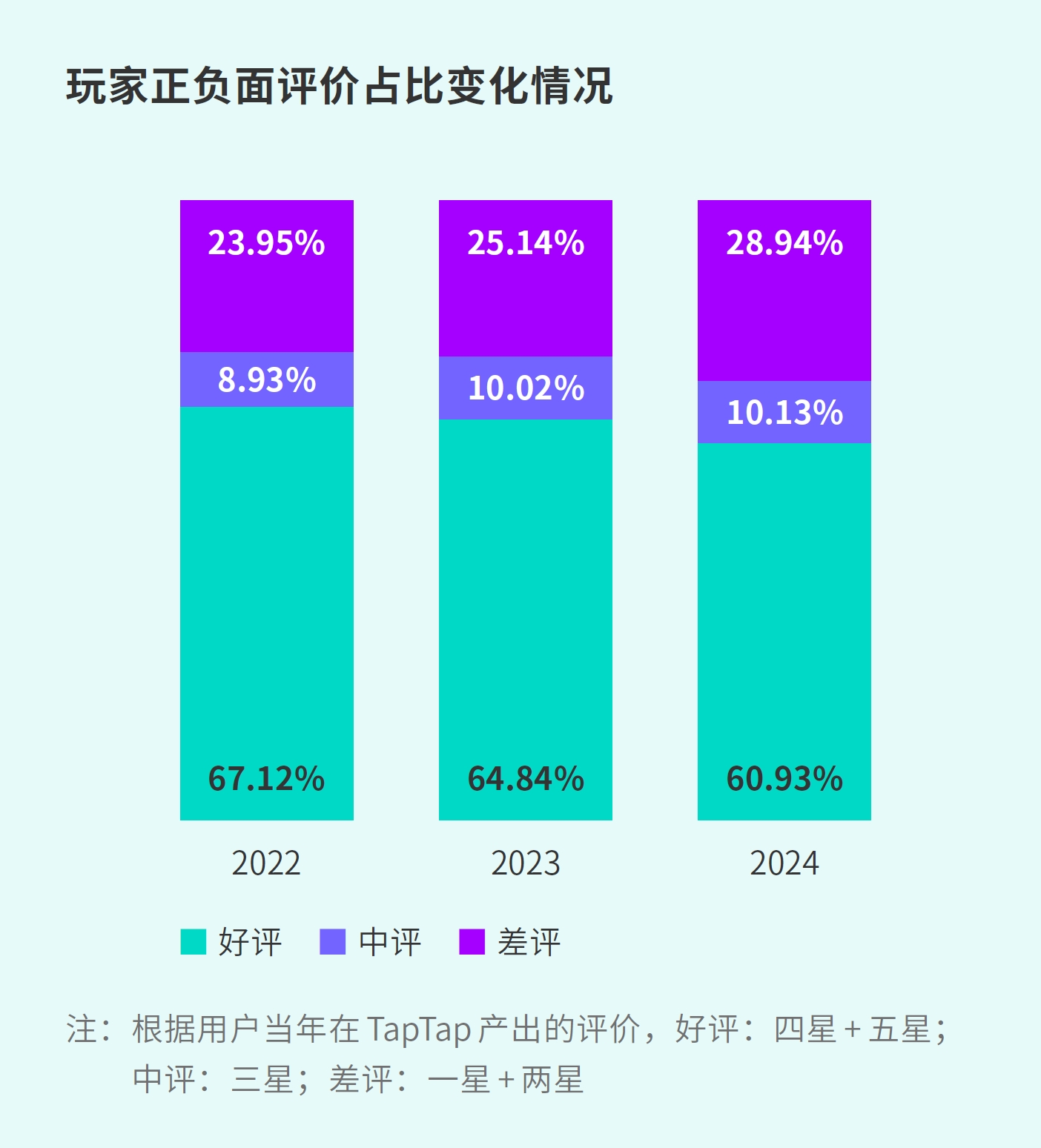

产品正面评价略有下降

氪、肝问题普遍存在

2024年TapTap上游戏产品正面评价占61%,负面占29%,相比2023年正面评价略降,整体评价下滑,反映用户需求上升。

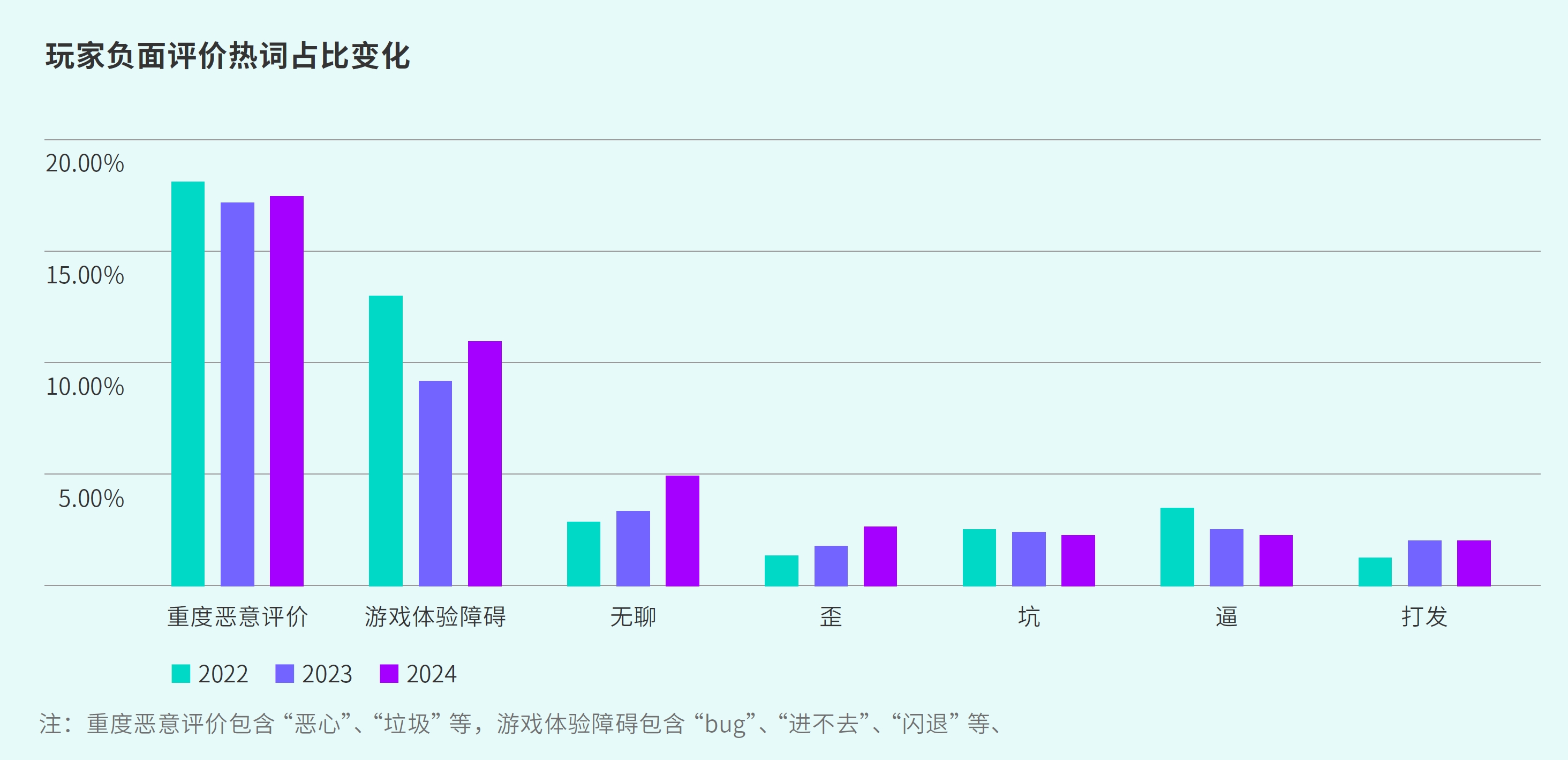

“氪”讨论度在2023年达峰值27.64%,2024年依然较高,“肝”出现频率持续在5%以上。此外,“无聊”频率快速上升,玩家易疲倦于重复内容,需开发者提升内容新鲜度。

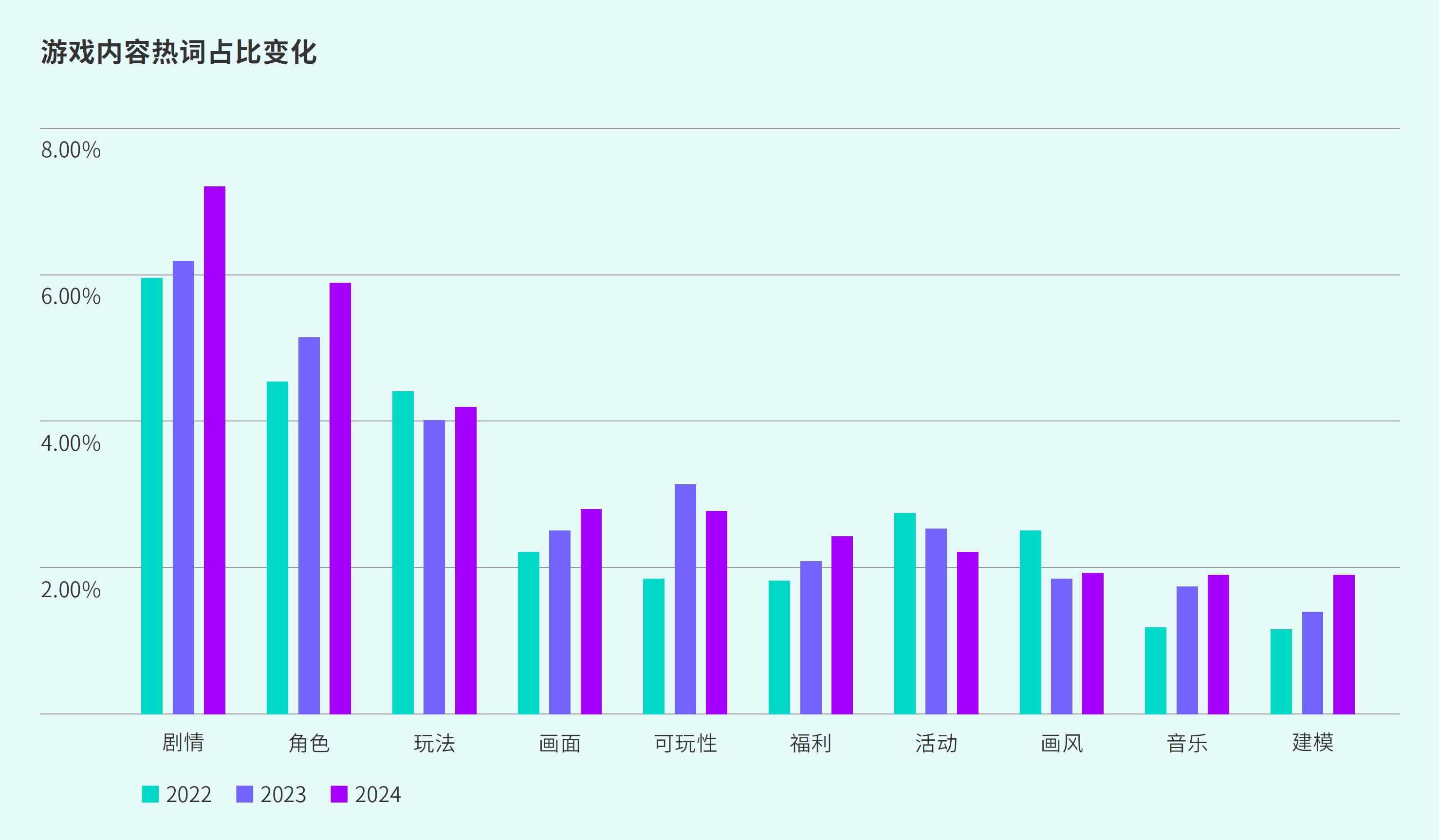

“剧情”“角色”关注度高且持续提升

“画面”“音乐”“建模”细节要素不容忽视

从TapTap用户对游戏内容的关注度来看,“剧情”出现频次最高,反映玩家对游戏体验要求提升。

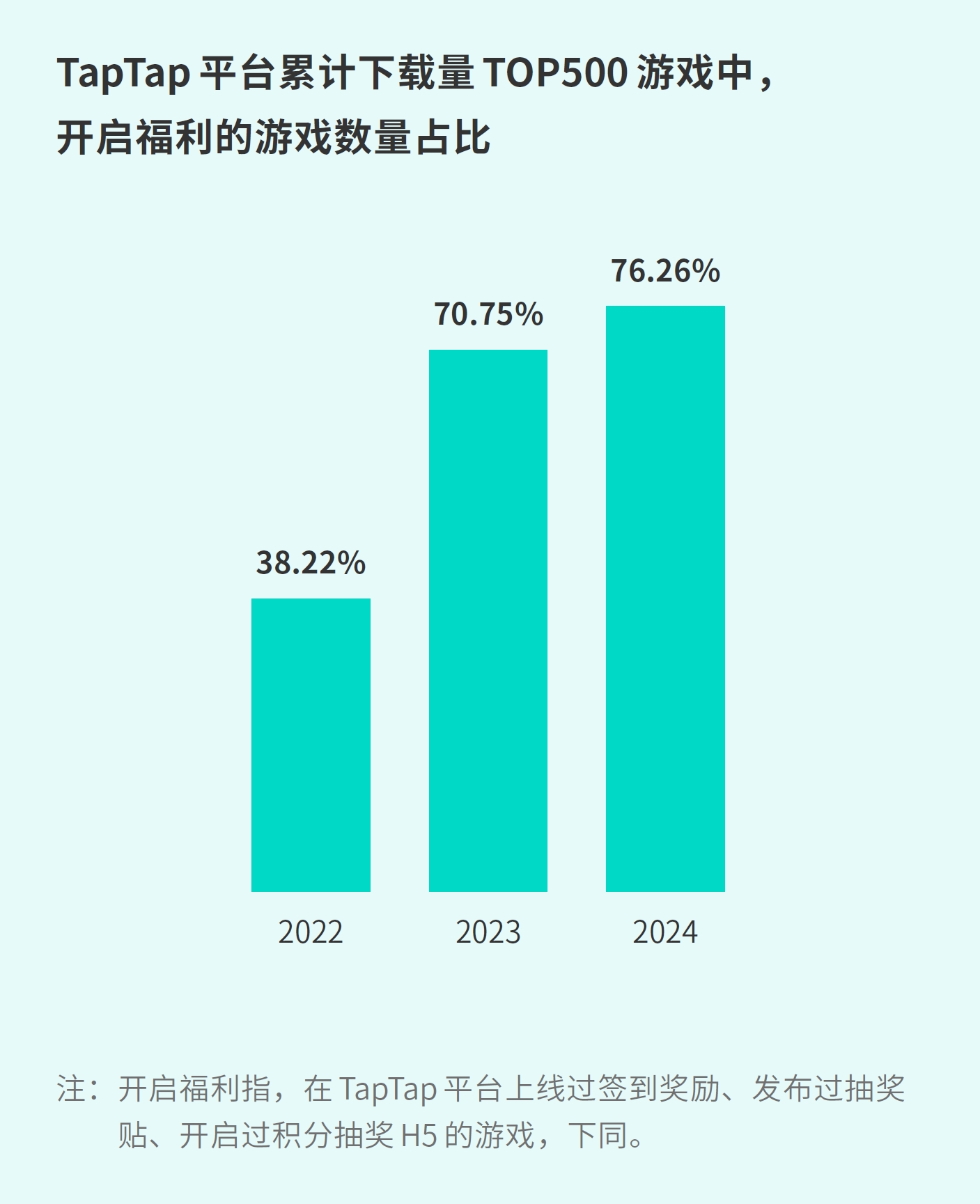

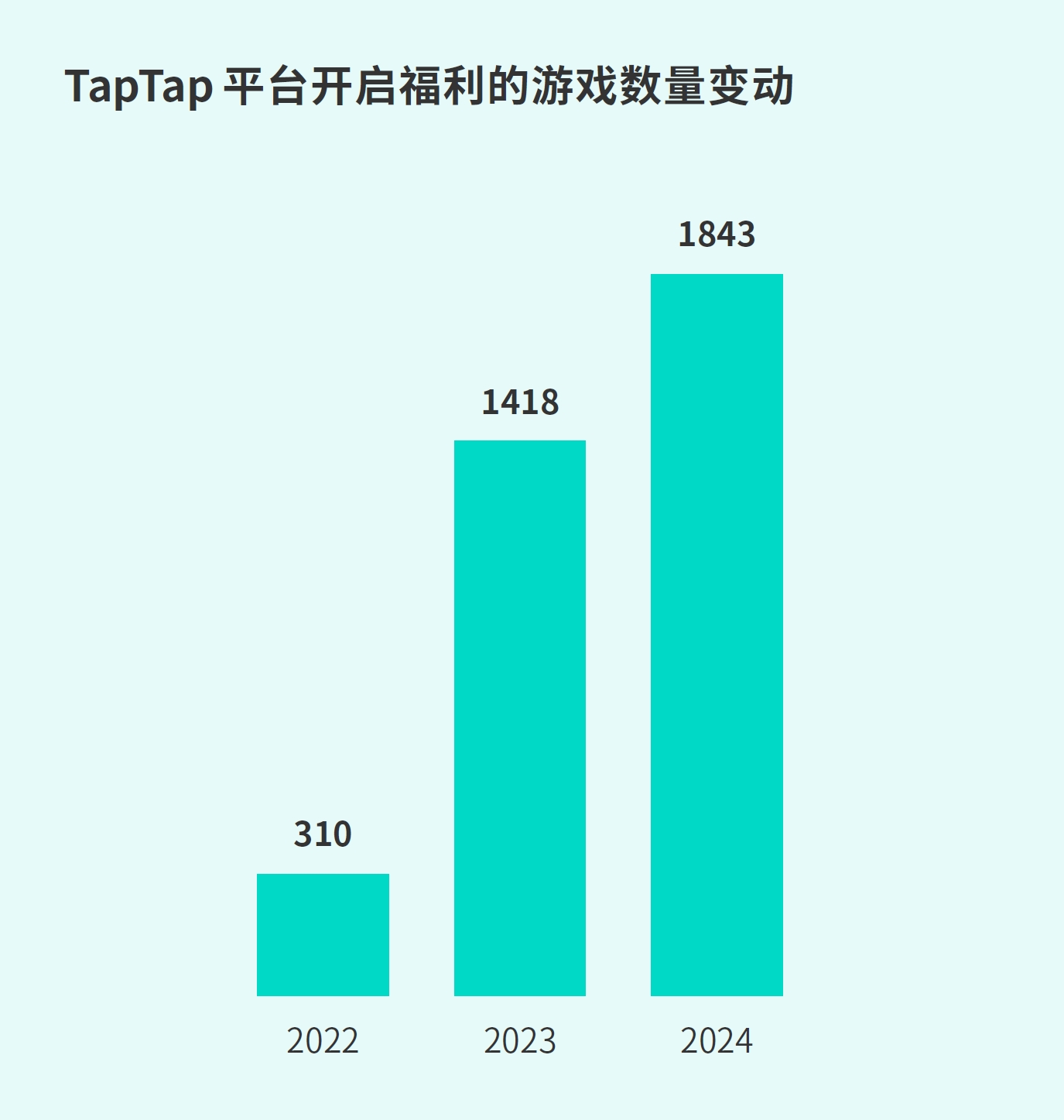

近8成头部游戏已开启游戏福利&礼包

福利向运营活动快速增加

福利发放既是玩家关注重点,又是游戏产品提升运营效果的重要方式。2024年近8成TapTap头部产品在TapTap站内开启福利运营,总数超3000款。TapTap渠道无抽成利润空间大,用于用户运营可增强粘性,吸引新用户。

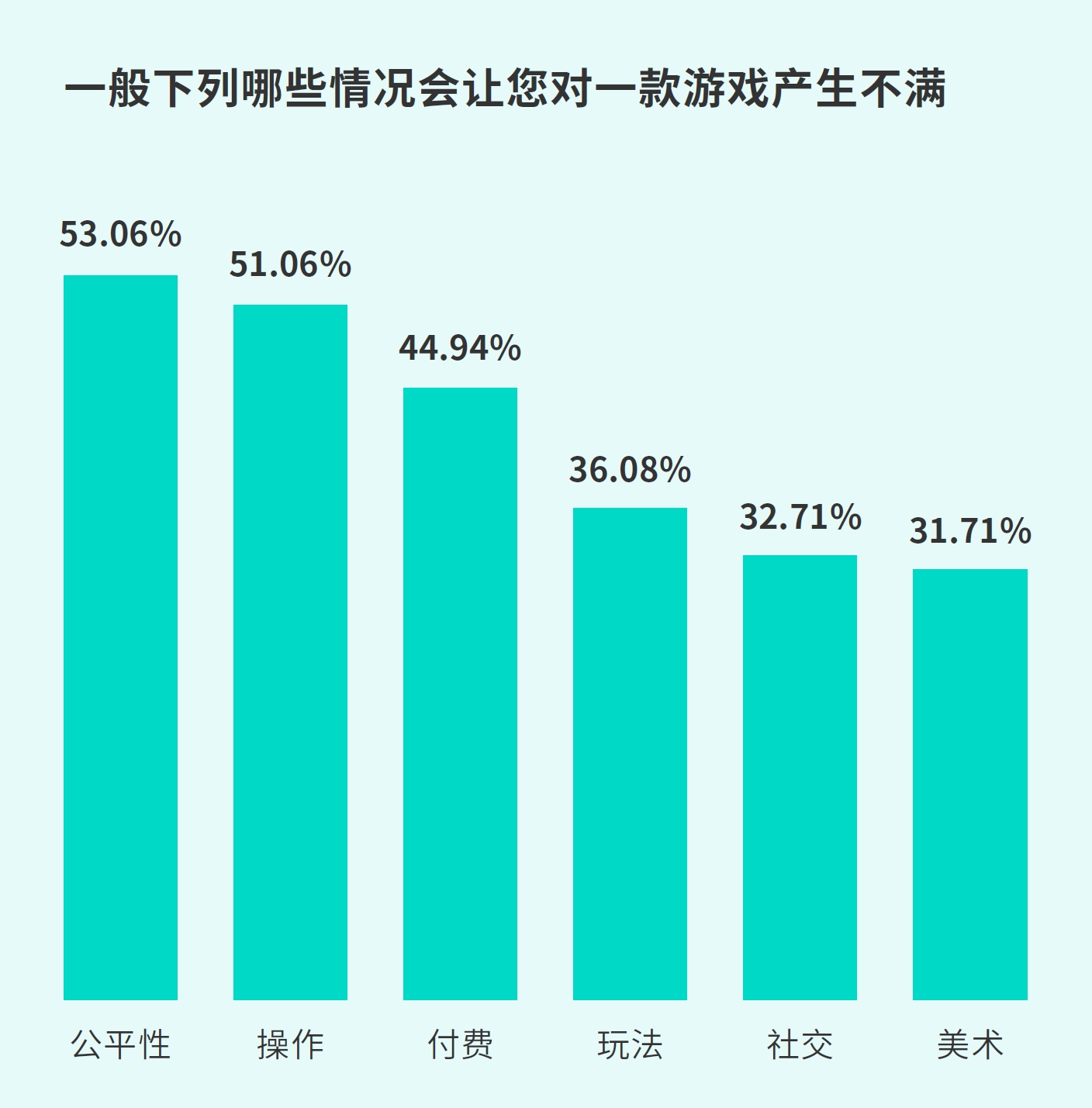

操作和公平是玩家关注重点

玩家反馈直接关联游戏留存率

玩家满意度受多方面影响,其中公平性、操作性和付费最为重要,半数左右的玩家将其视为影响游戏体验的重要因素。游戏玩法、社交互动和画面表现三个因素的影响程度持平。

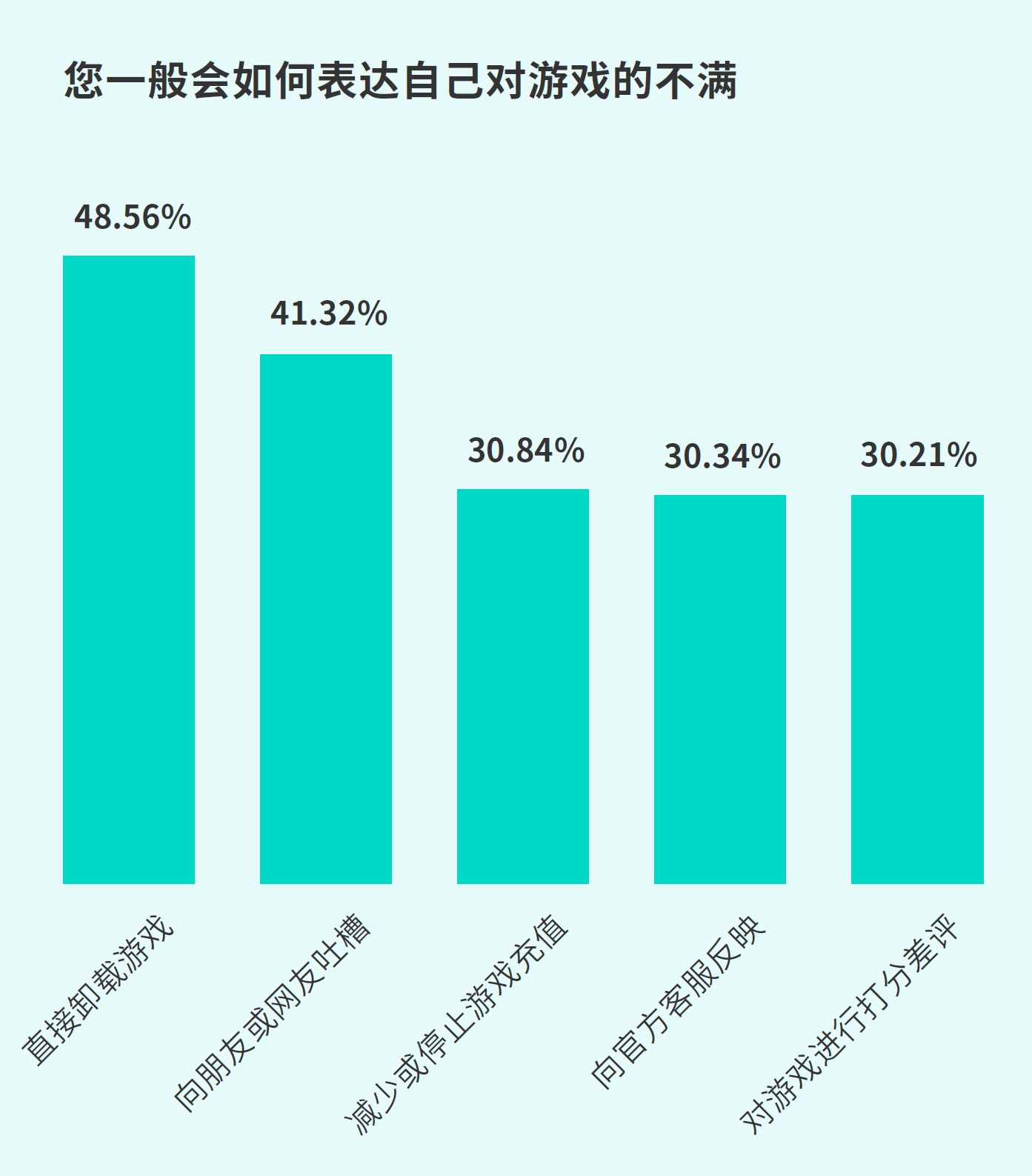

近五成玩家对游戏不满时会卸载游戏,直接影响游戏收益和持续发展。开发者需关注玩家反馈,及时优化体验,提升游戏品质。

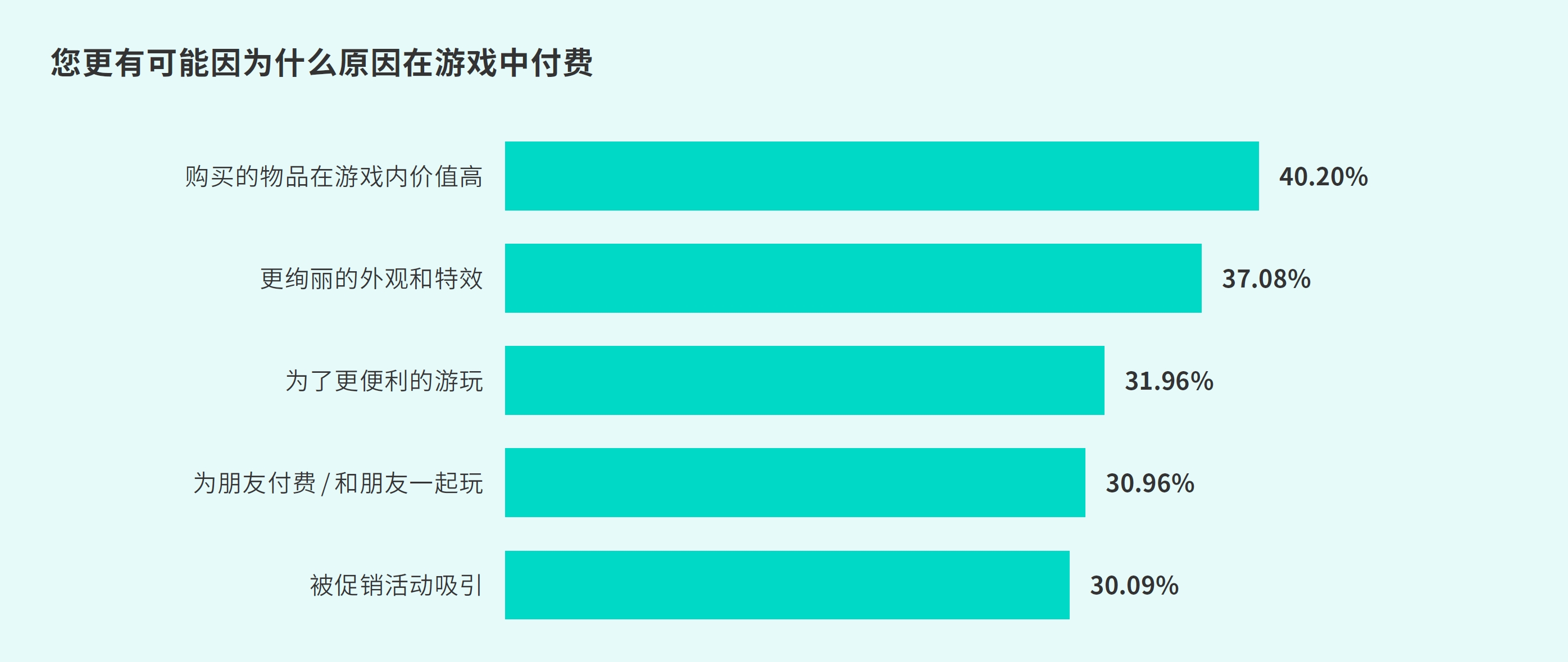

价值感是付费首要驱动力

游戏盈利模式需开发者深思

玩家付费主要受购买游戏内物品价值感影响,愿意为提升体验而付费。开发者需综合考虑各类因素以提升付费意愿和满意度。

“广告解锁”模式受欢迎度达80.9%,远超“付费解锁”的32.21%,反映出玩家更倾向于低成本解锁游戏内容,对游戏内购持审慎态度。

独立游戏的生存现状

177款独立游戏下载量位于TOP500

为更多独立开发者提供生存空间

独立游戏团队小,商业化能力弱,不适合买量营销,在常规平台生存空间有限。但TapTap是独立游戏开发者的沃土,TapTap持续关注独立游戏,下载量TOP500中独立游戏占35.4%,下载量占比24.65%,表明独立游戏在TapTap有良好生存空间。受平台推荐、资源扶持及用户搜索影响,独立游戏受到核心用户欢迎。

产品平均预约量稳定上升

用户对于独立游戏热情仍较高

自2019年起,TapTap头部独立游戏平均预约量超10万,2020年《人类跌落梦境》预约量超600万,推动全年平均预约量提升,独立游戏预约量持续上升,显示用户对独立游戏的热情。

用户数量与销量维持在百万级

“限免”用户占比较高

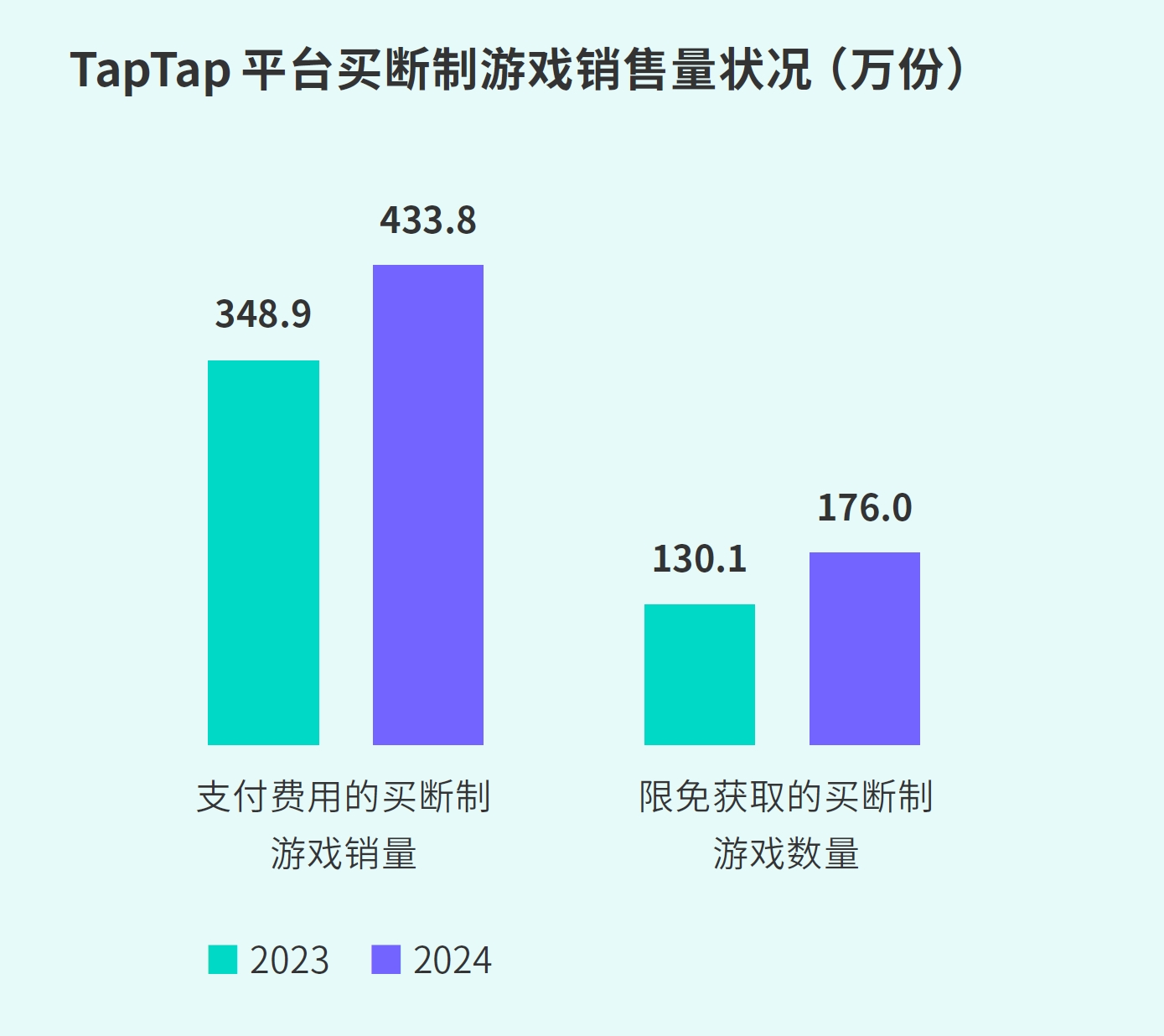

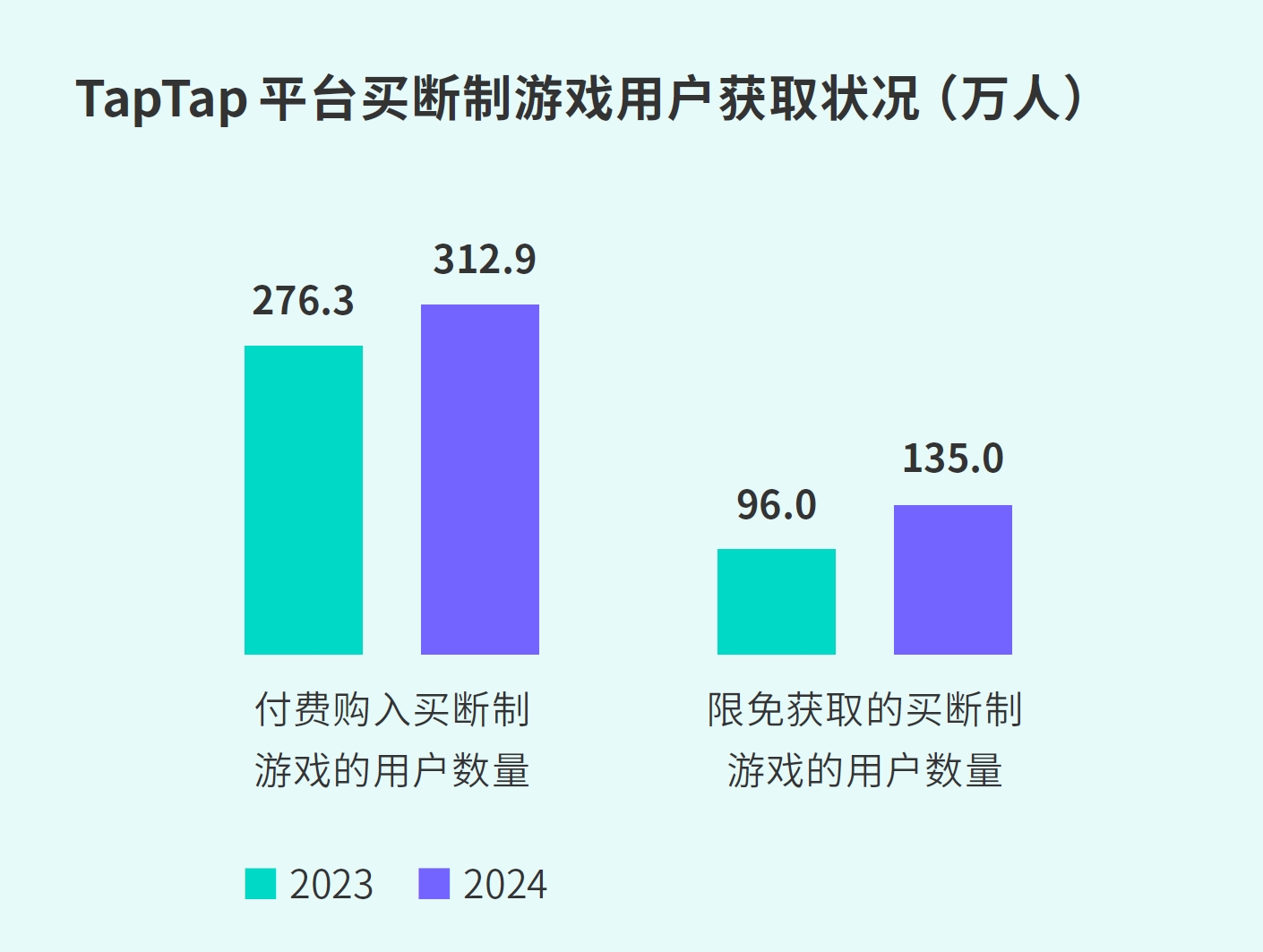

2024年TapTap买断制游戏售出400余万份,付费用户超300万,五年累计售出2500余万份。但限时免费获取用户也达百万级,未来挖掘买断制用户付费能力仍重要。

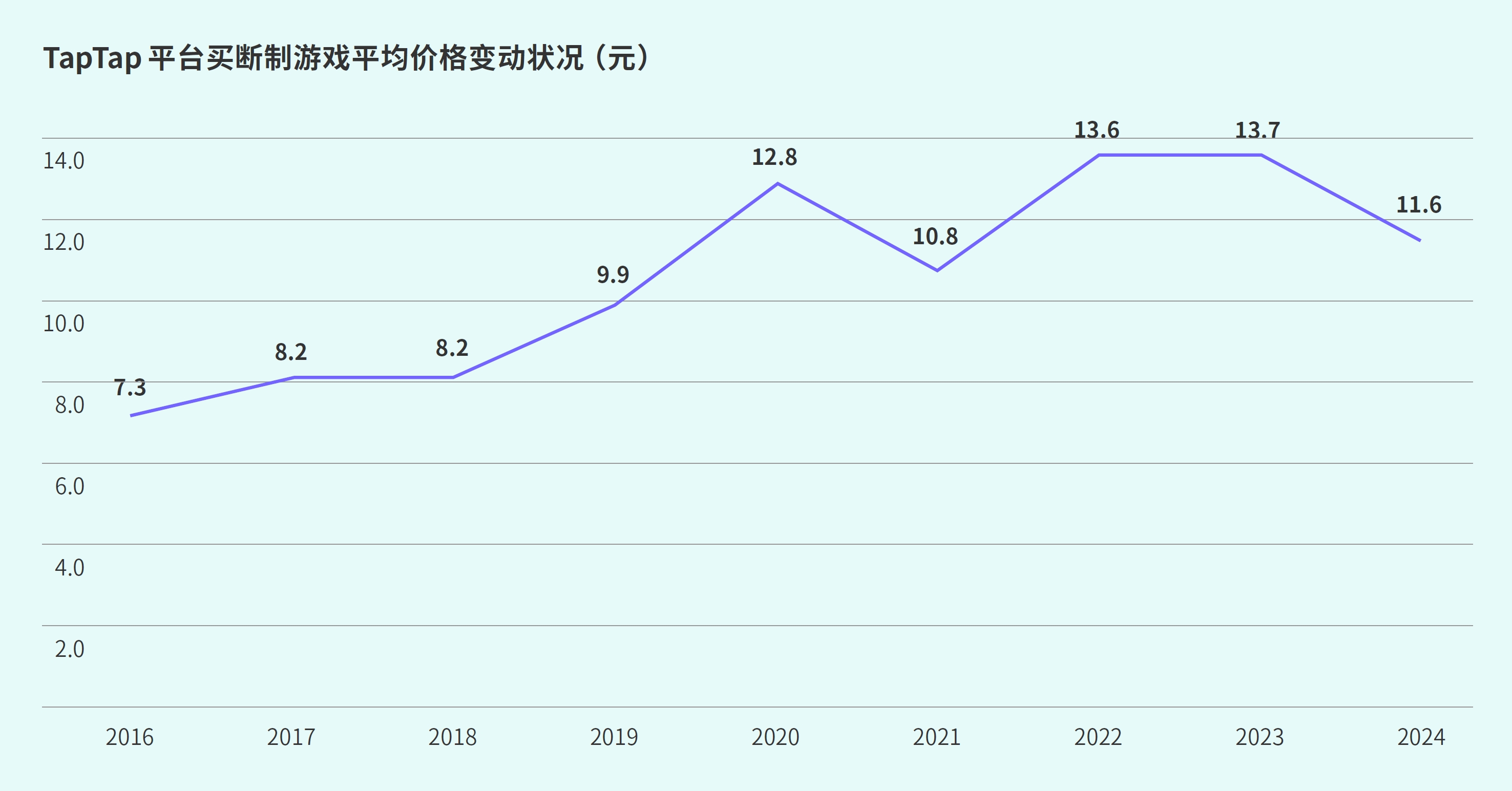

平均售价长期在10元左右

产品内容深度制约单价提升

TapTap买断制游戏平均价格约10元,受内容深度限制。移动买断游戏多以题材或玩法吸引用户,但受移动消费习惯和国产PC买断制游戏低定价影响,售价提升受制约。

TapTap开发者服务能力状况

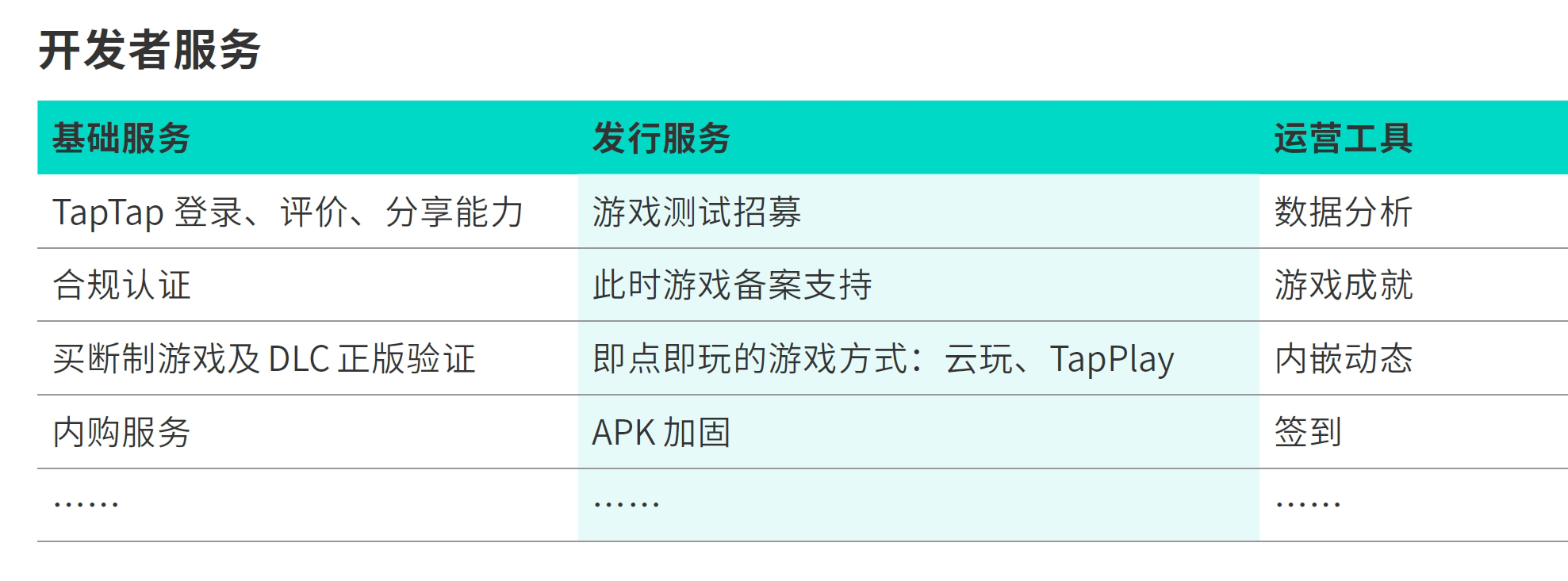

TapTap作为连接开发与玩家间的重要桥梁,为开发者提供了大量产品化能力,通过提供与 TapTap 生态相结合的技术能力、易用的数据分析、开放用户生态、活动运营工具和合规帮助,解决开发者开发、发行、运营痛点,为开发者提供 预约-测试-上线-长线运营 全生命周期的必要服务。

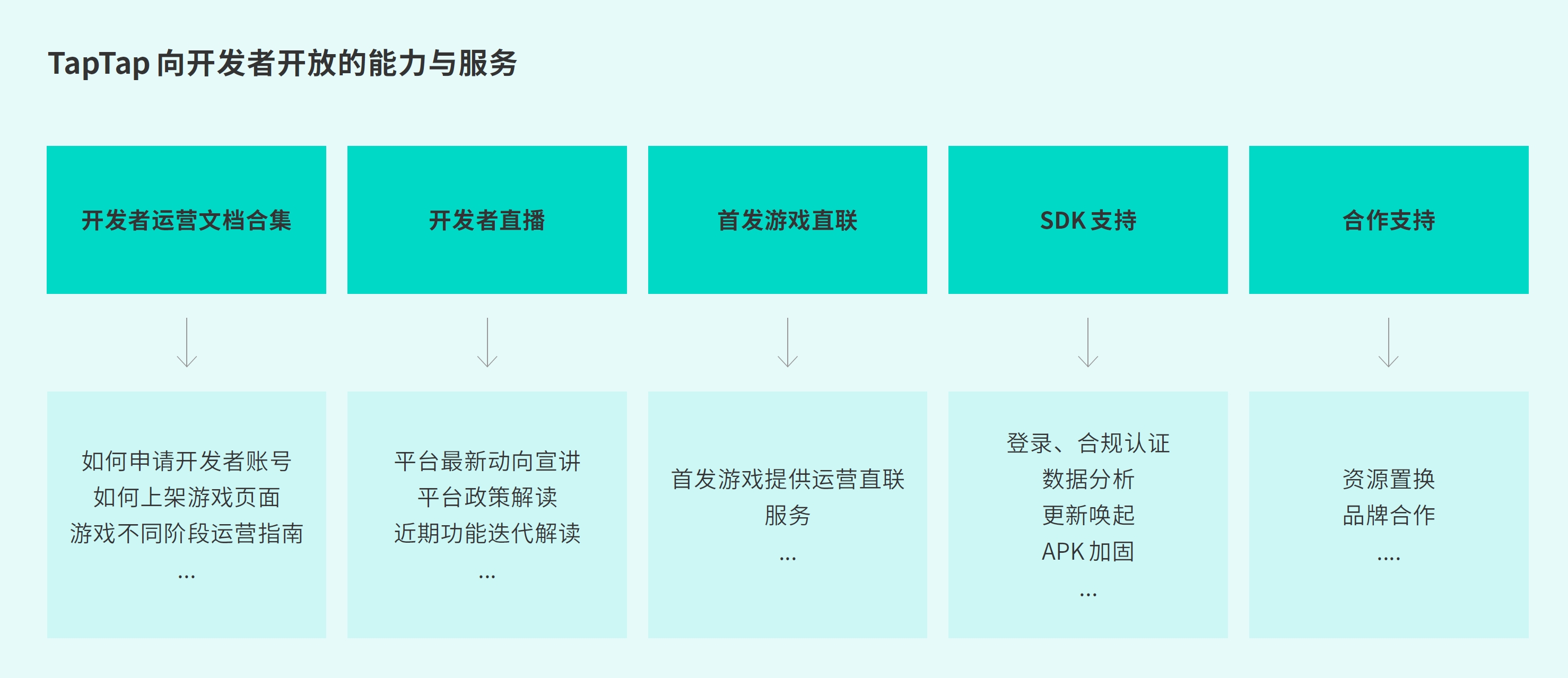

熟悉平台功能、了解平台政策能有效提高开发者在站内运营的效率,TapTap 为开发者构建了良好的合作通路和信息传递机制,助力开发者更高效的完成运营目标。

TapTap运营文档合集整合了「游戏运营、广告投放、资源置换、品牌合作、平台资讯、直播、政策安全」等10个业务模块共126篇运营文档,旨在助力开发者伙伴们更高效地掌握平台运营技能。

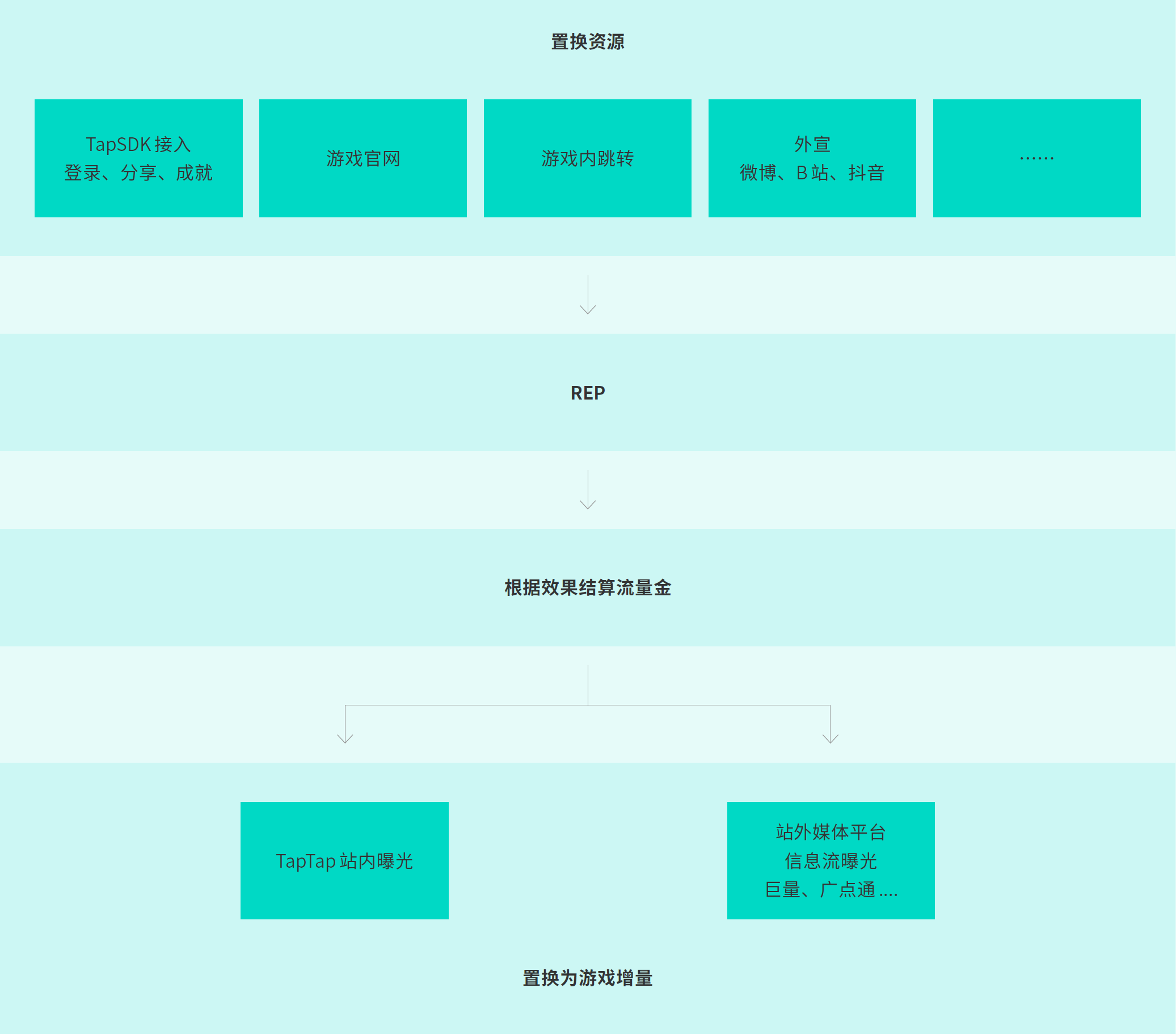

TapTap创新式为开发者提供“资源置换平台”,开发者可以通过接入Tap SDK、游戏内跳转以及站外媒体宣传等方式,置换REP流量金。流量金可用于置换站内信息流曝光或站外其它媒体平台信息流曝光;目前已累积注册厂商三千多家,月均活跃游戏数上千家,累计发放流量金上亿元。

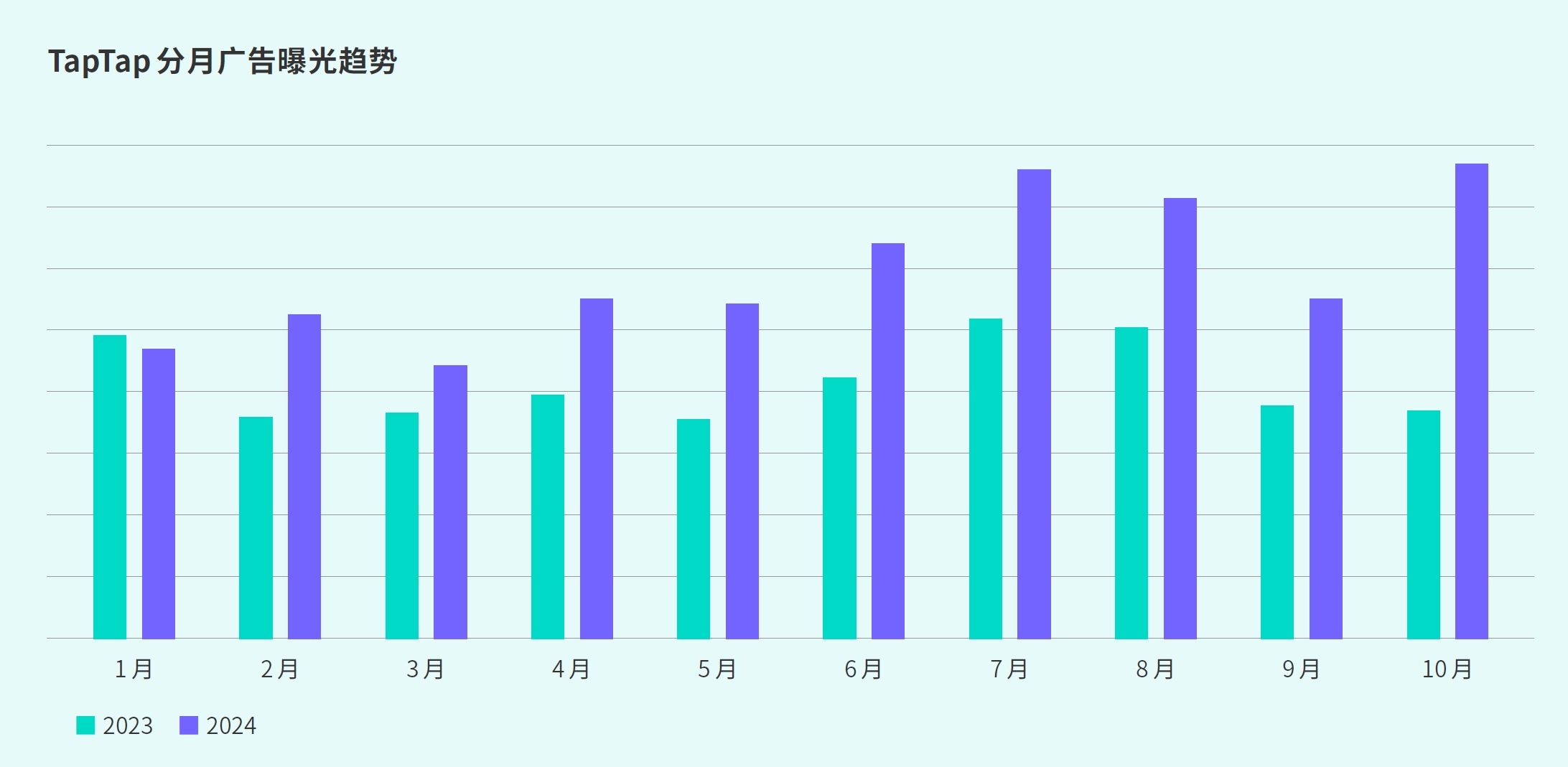

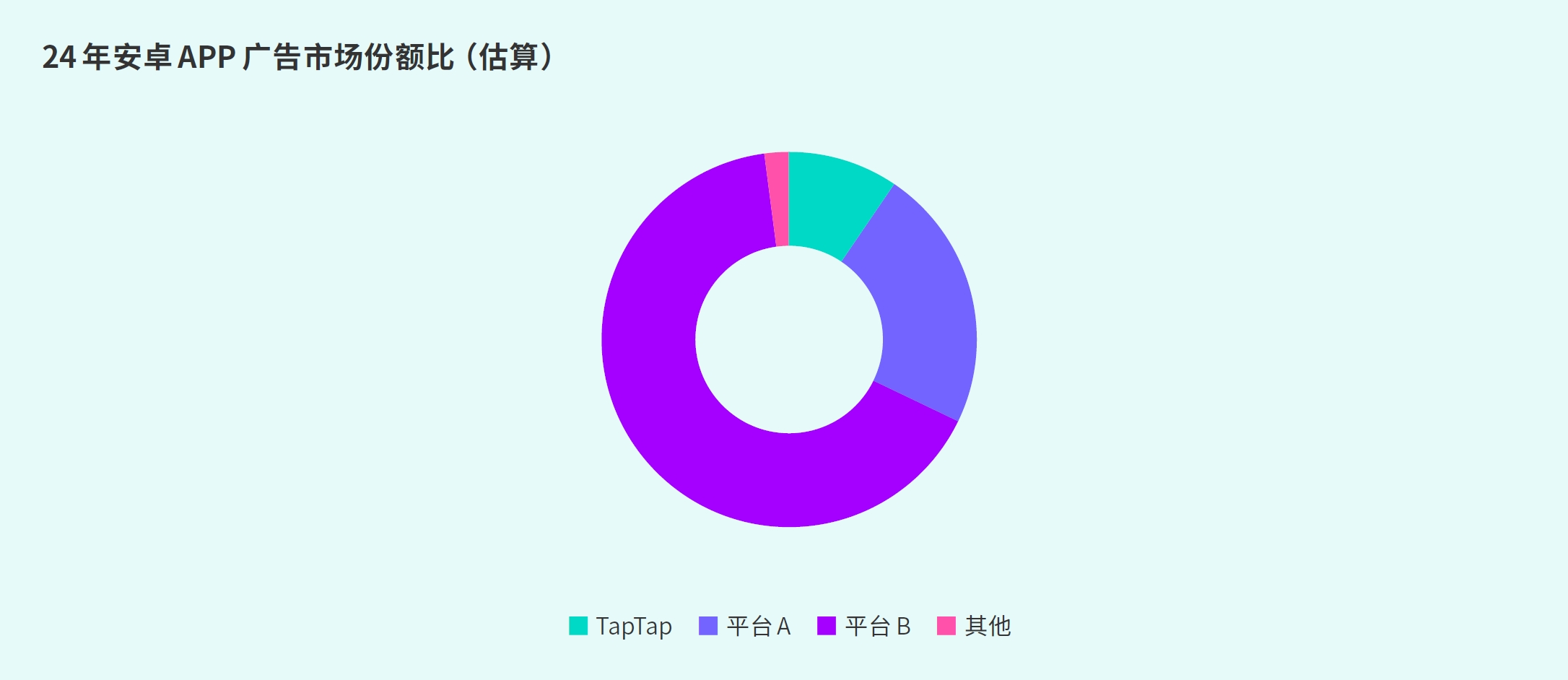

截至2024年10月,TapTap历史独家游戏超1000款,总下载量7.2亿+,总预约量超9000万。TapTap提供独家上线、预约、测试等形式,给予流量扶持、资源推广及发行支持。TapTap站内广告投放上涨,24年曝光同比上涨43%,占游戏行业广告市场10%份额,越来越多的开发者在新游首发时在TapTap进行广告投放,提升首发期的获量规模。

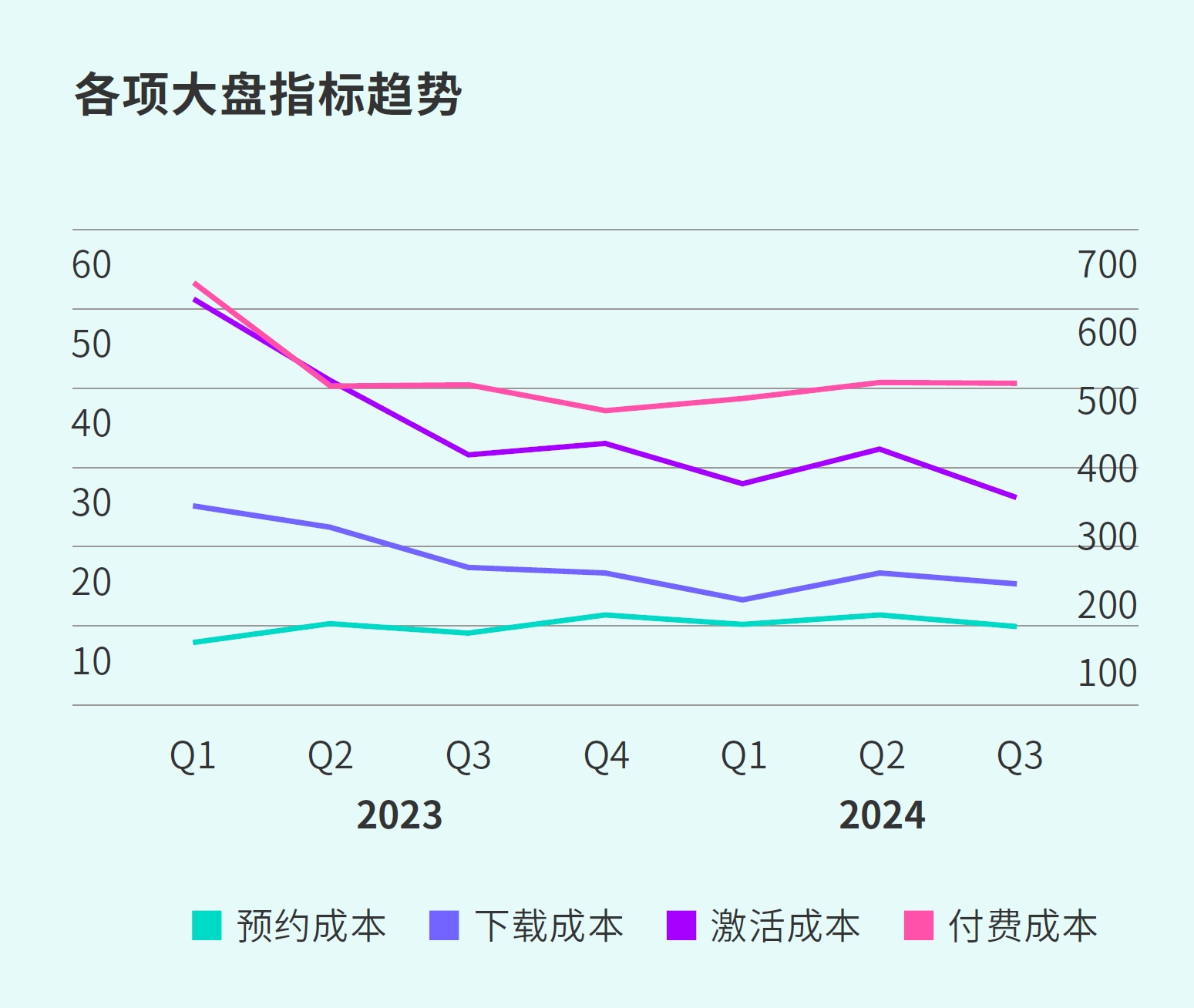

TapTap对中小开发者友好,投放成本低,致力于让开发者以更“平价”的方式获得用户。

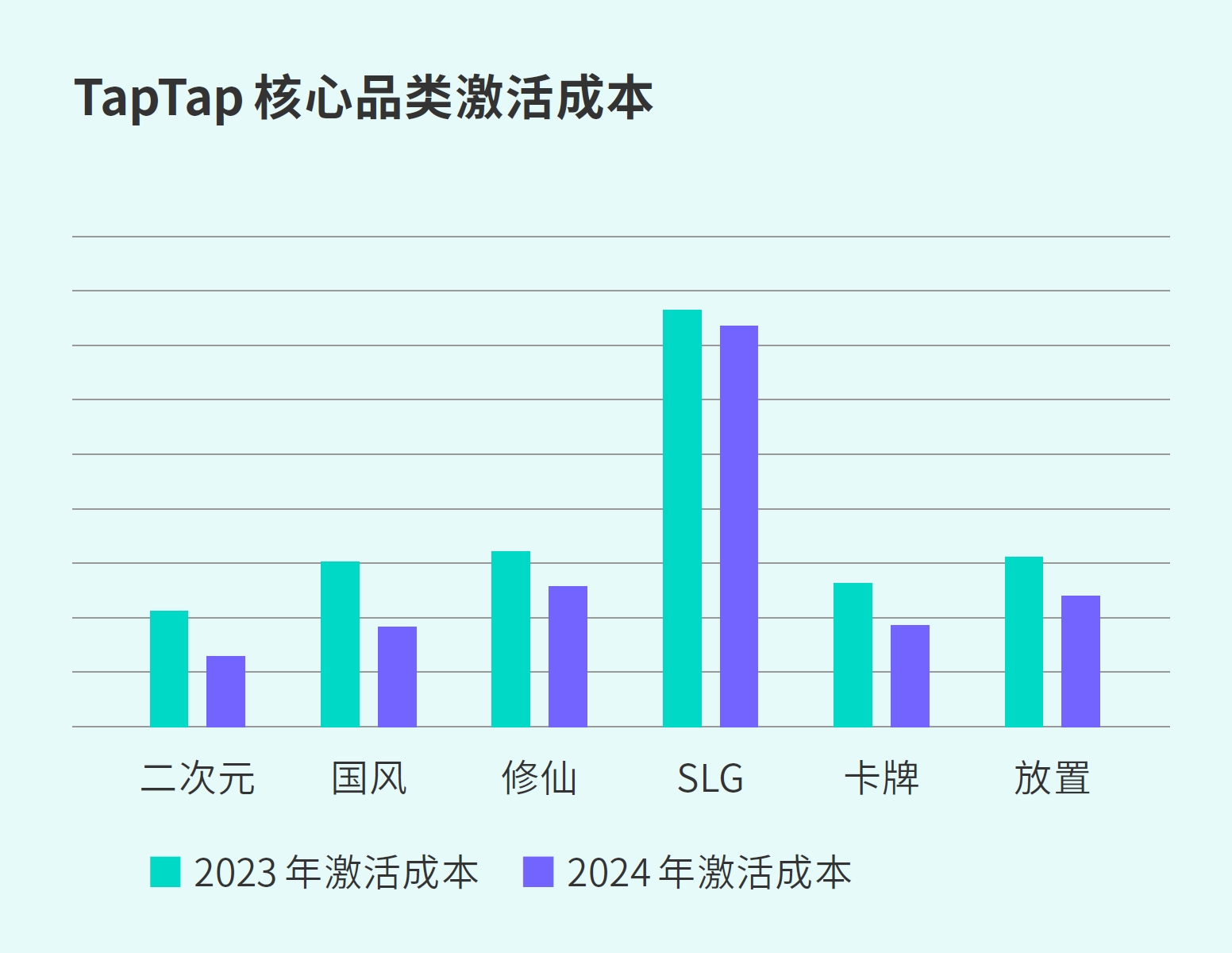

二次元、国风等品类激活成本下降,一方面在于部分品类和平台用户画像更契合,另一方面TapTap不断优化广告算法以提升转化效率,使广告主能以亲民成本投放广告。

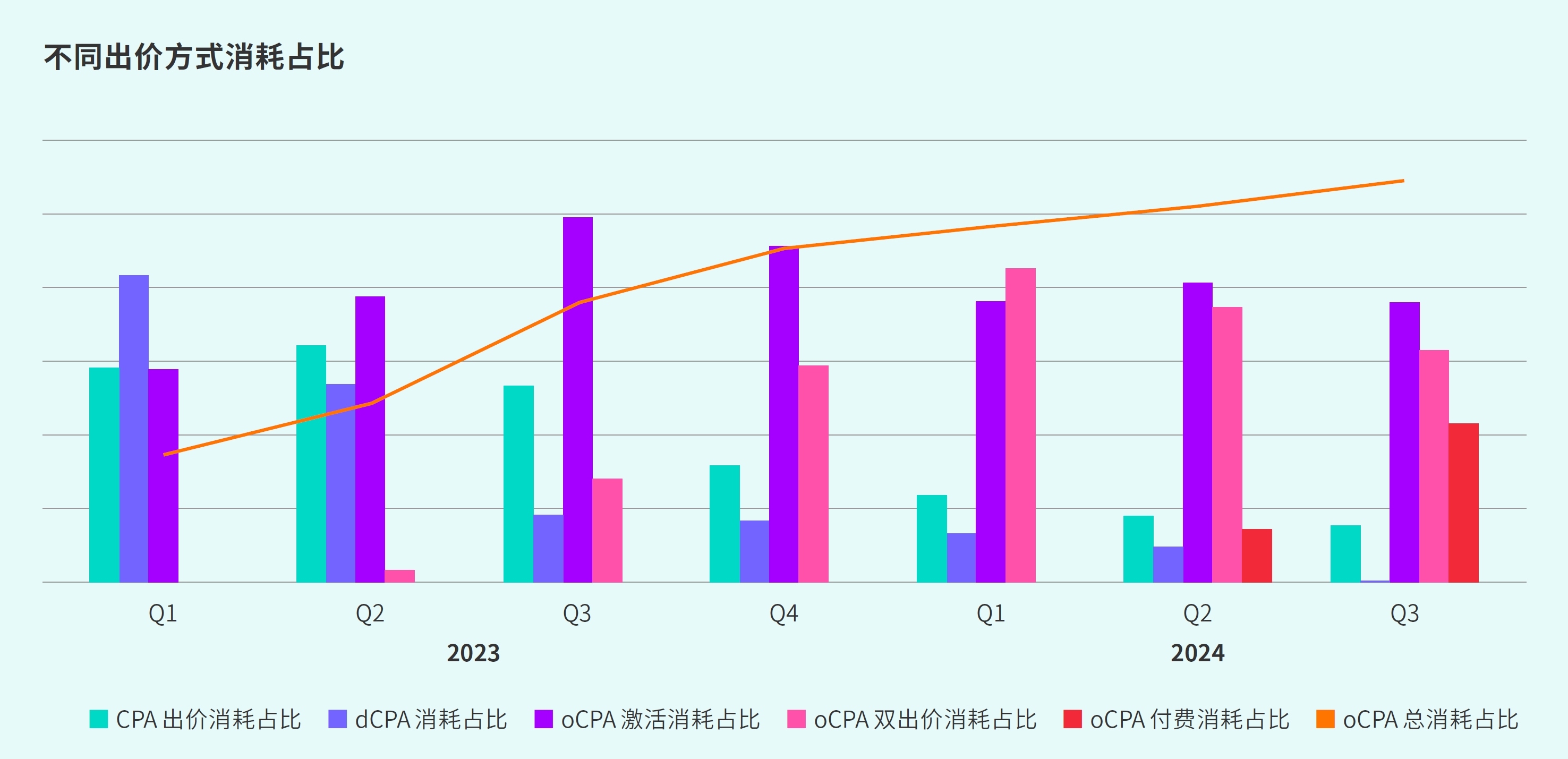

在2023-2024年期间,广告主通过oCPA出价(智能优化工具)的消耗占比不断提升,越来越多开发者愿意将游戏后链路数据回传给TapTap,通过模型学习后高效地获得优质付费用户,提升广告投产比。

以上内容,是《2024 TapTap 移动游戏行业白皮书》的部分内容提炼。需要获取完整文档、了解更多详细数据与趋势,可扫描二维码下载。

下载链接:https://qr71.cn/oTfSGJ/qDPd2u4