今日(1月6日),2024广东游戏产业年会暨“金玷蓝典•年度游戏成果发布”仪式在珠海顺利举行。仪式上,广东省游戏产业协会执行会长鲁晓昆发布了《2024广东游戏产业报告》(摘要版)(下文简称《报告》),报告从大盘、营收构成、产品状况、出海以及企业状况等几个维度,对广东省游戏产业的全年表现进行了数据的梳理和分析。

从《报告》中披露的数据来看:

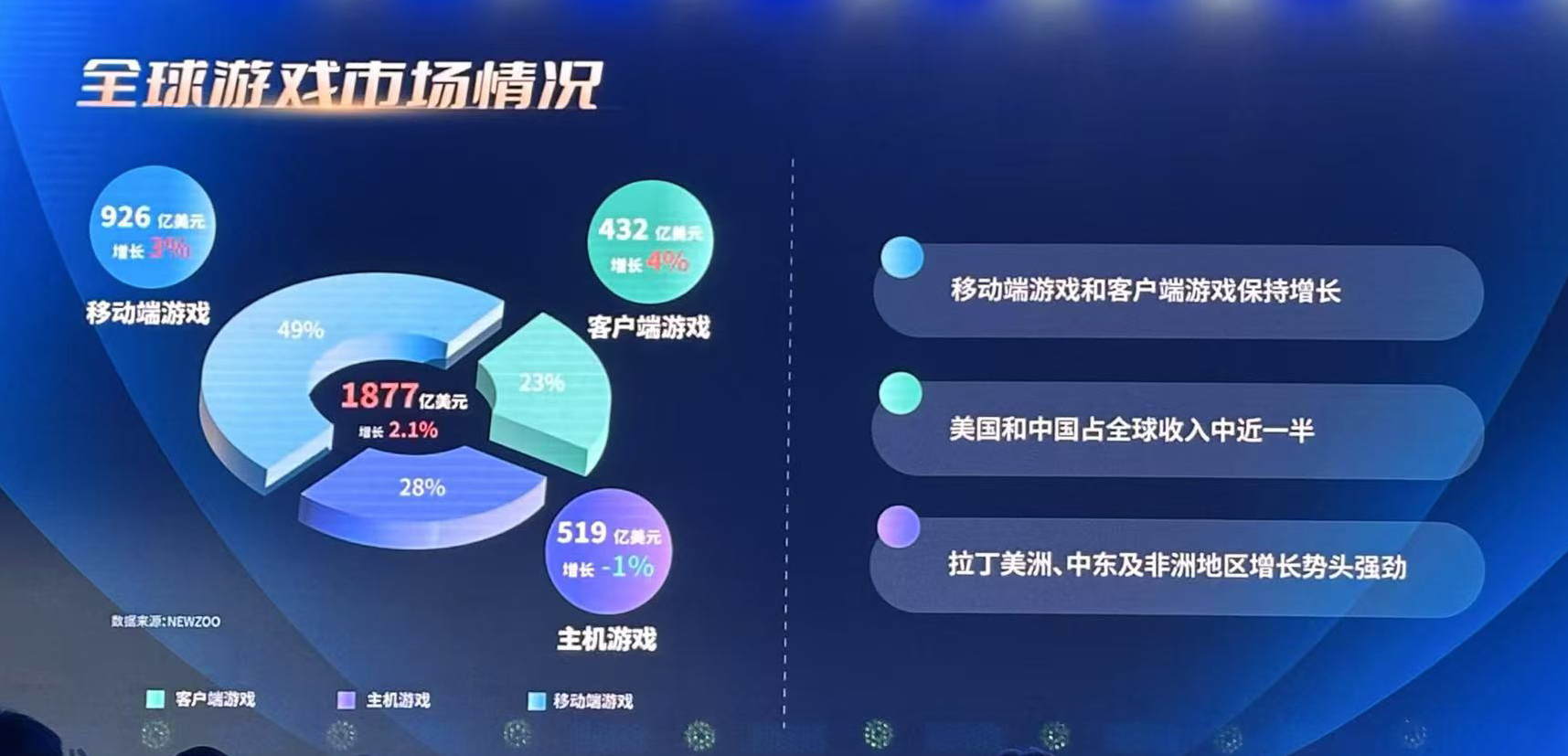

1.据Newzoo预测数据,2024年全球游戏市场收入达到了约1877亿美元(折合约13757.28亿元人民币),与2023最终全球数据相比上升了2.1%。而移动游戏仍然占据最大的份额,约为926亿美元(折合约6787.02亿元人民币),与2023年相比重回增长轨道,实现了3%的增长。

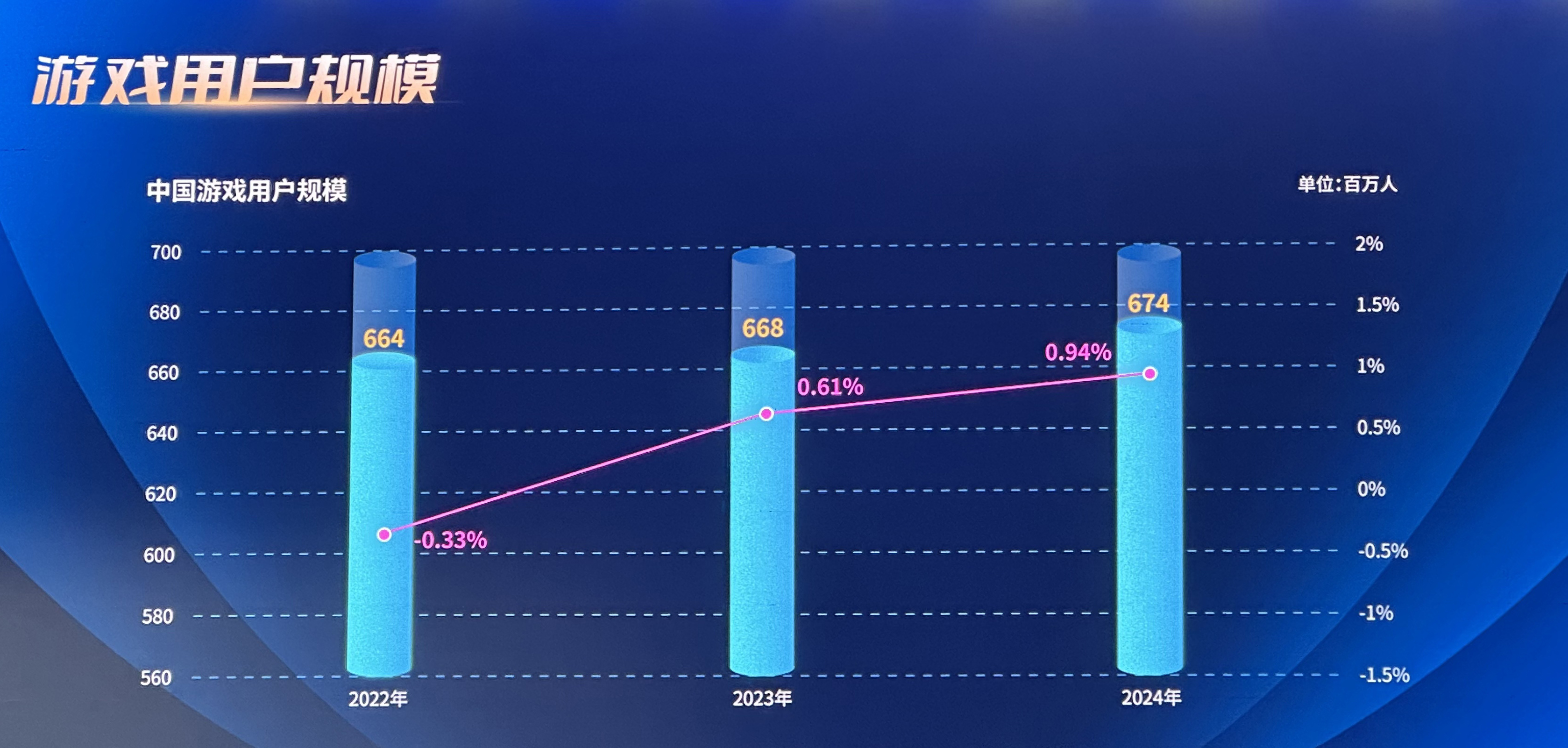

2.2024年我国游戏用户规模预计将达到6.74亿,比2023年增长0.94%,用户群体规模连续两年回升。

3.具体到广东省的数据,2024年,广东游戏产业(包括移动游戏、客卢端游戏、网页游戏和其他游戏)预计收规模将达到2604.31亿元人民币,比去年同期增长6.26%,占全国比例为79.94%,与去年相比略有收缩,主要原因在于24年广东游戏新品上线数量较其他地区少。

4.营收构成方面,2024年广东移动游戏营收规模达1967.82亿元;客户端游戏营收规模达601.6亿元,其他(含主机)游戏营收规模达14.06亿元。

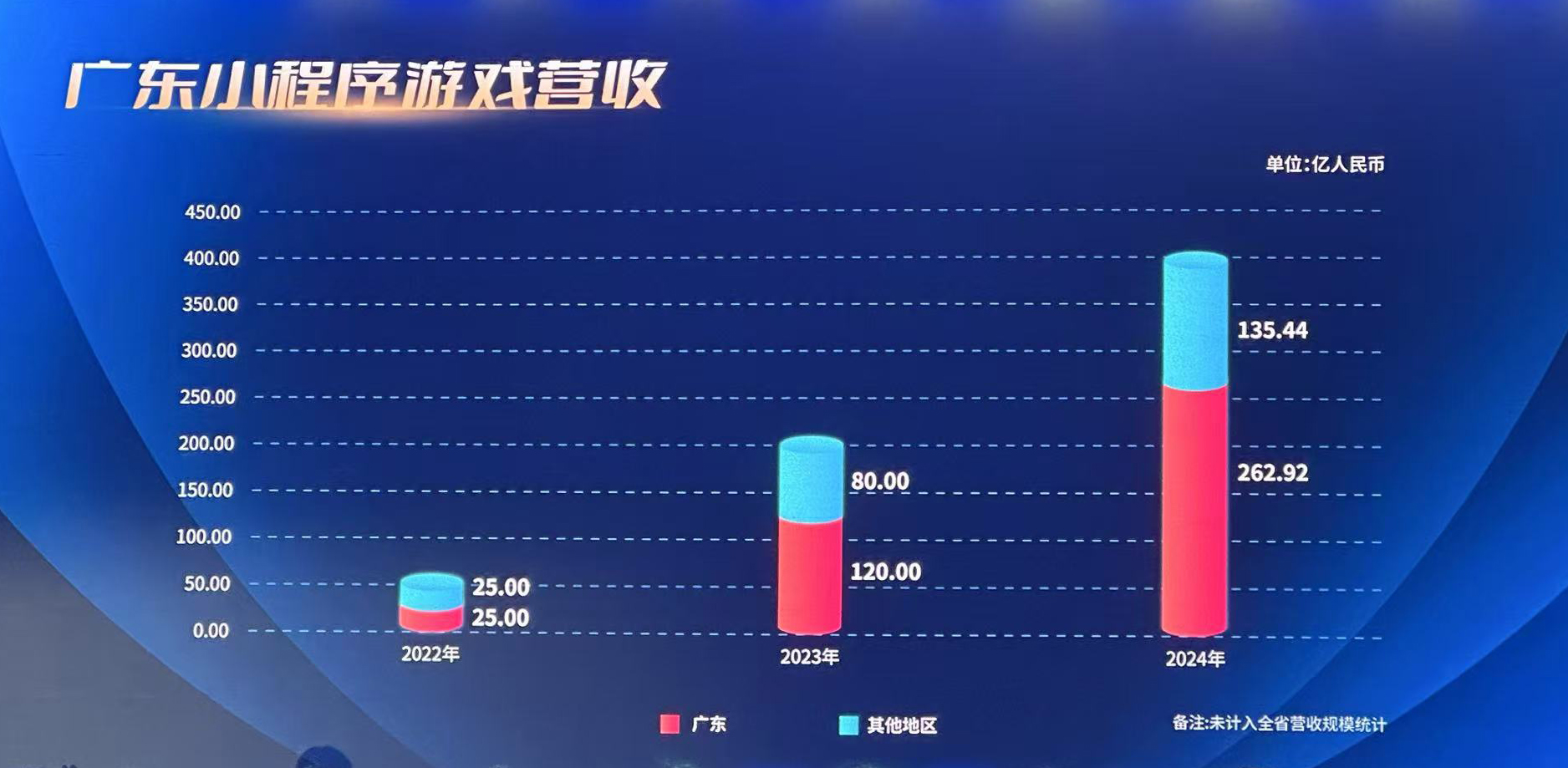

5.在2023年“异军突起”的小程序游戏在去年持续高速发展,2024年广东小程序游戏营收规模达262.92亿元,同比增长119.1%,占全国小程序游戏营收的66%,增幅大于全国整体趋势,占全国小程序游戏营收比重也有所增加。

6.在引力引擎发布的《2024年中国小游戏百强企业榜》中,共有48家广东企业上榜,占比高达48%,其中广州上榜企业28家位居全国第一,深圳以20家紧随其后。

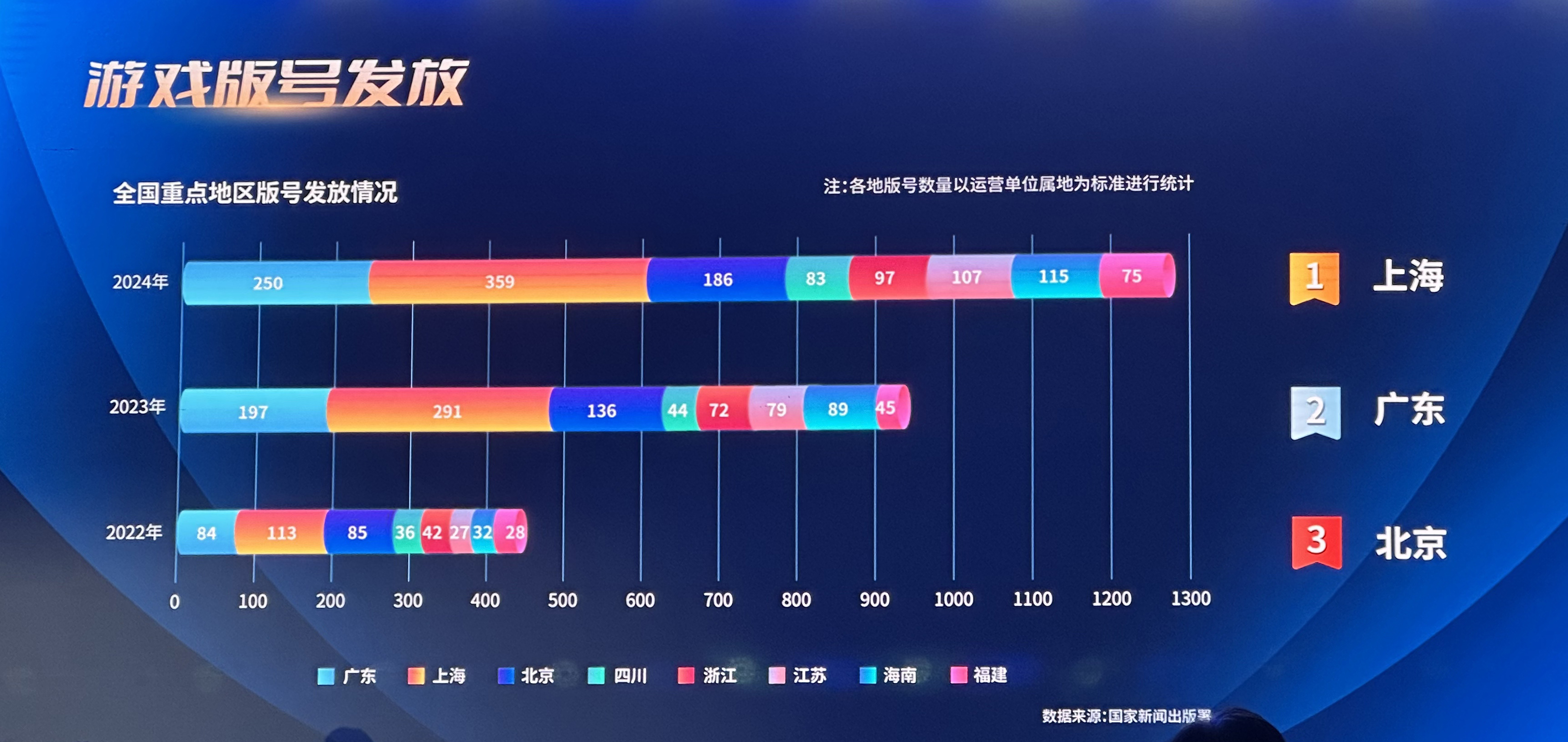

7.2024年广东运营单位共计250款新游获得版号,占去年全国版号数量的17.66%,数量占比仅次于上海。

8.据2024年1月至11月的榜单数据,广东游戏产品收入占国内移动游戏iOS端收入TOP100榜单总收入的四分之三,占比高达75.22%,远超北京的12.12%和上海的10.87%。

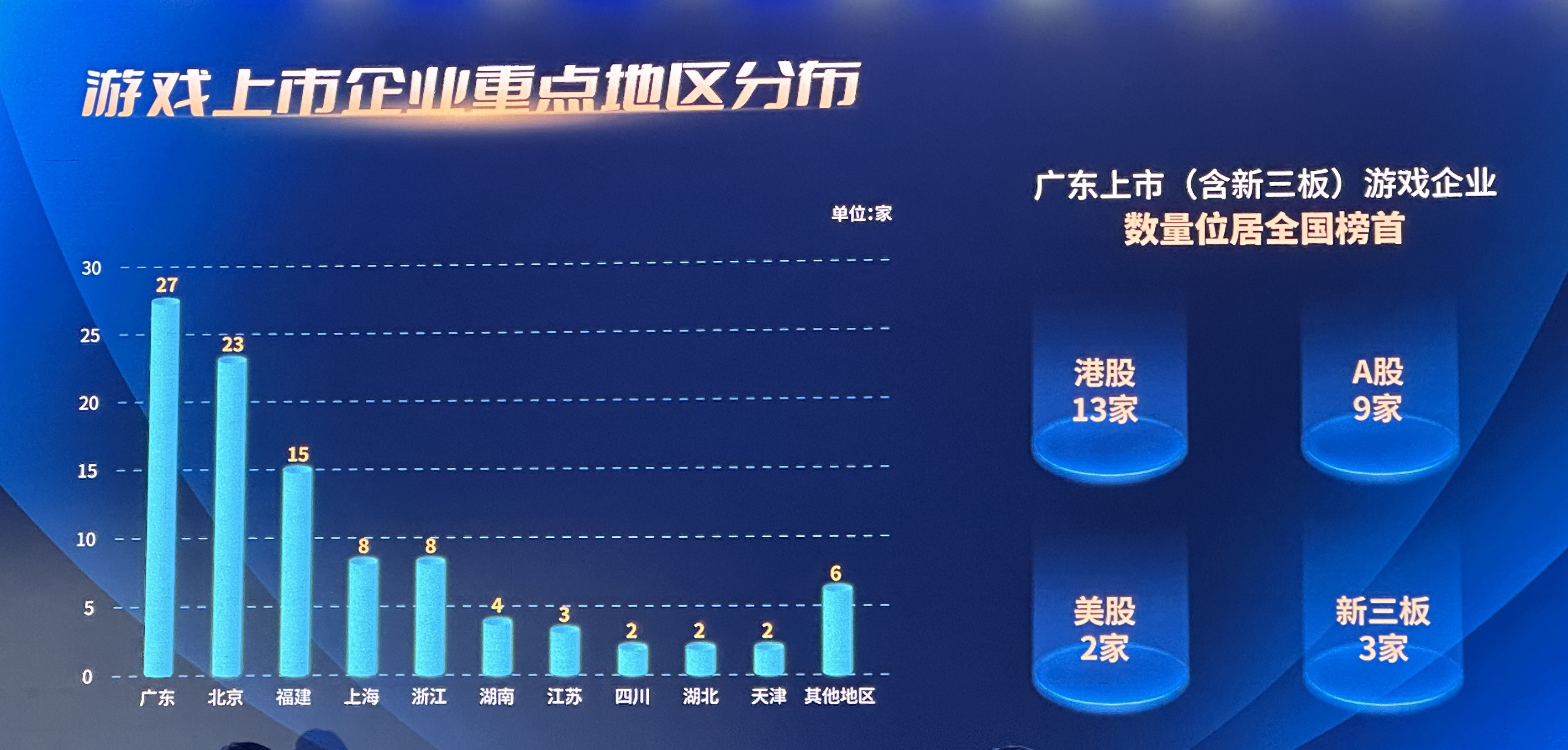

9.2024年广东有27家上市(含新三板)游戏企业,数量在全国各省市中位居榜首,其次是北京有23家,福建排名第三有15家,上海和浙江分别有8家。

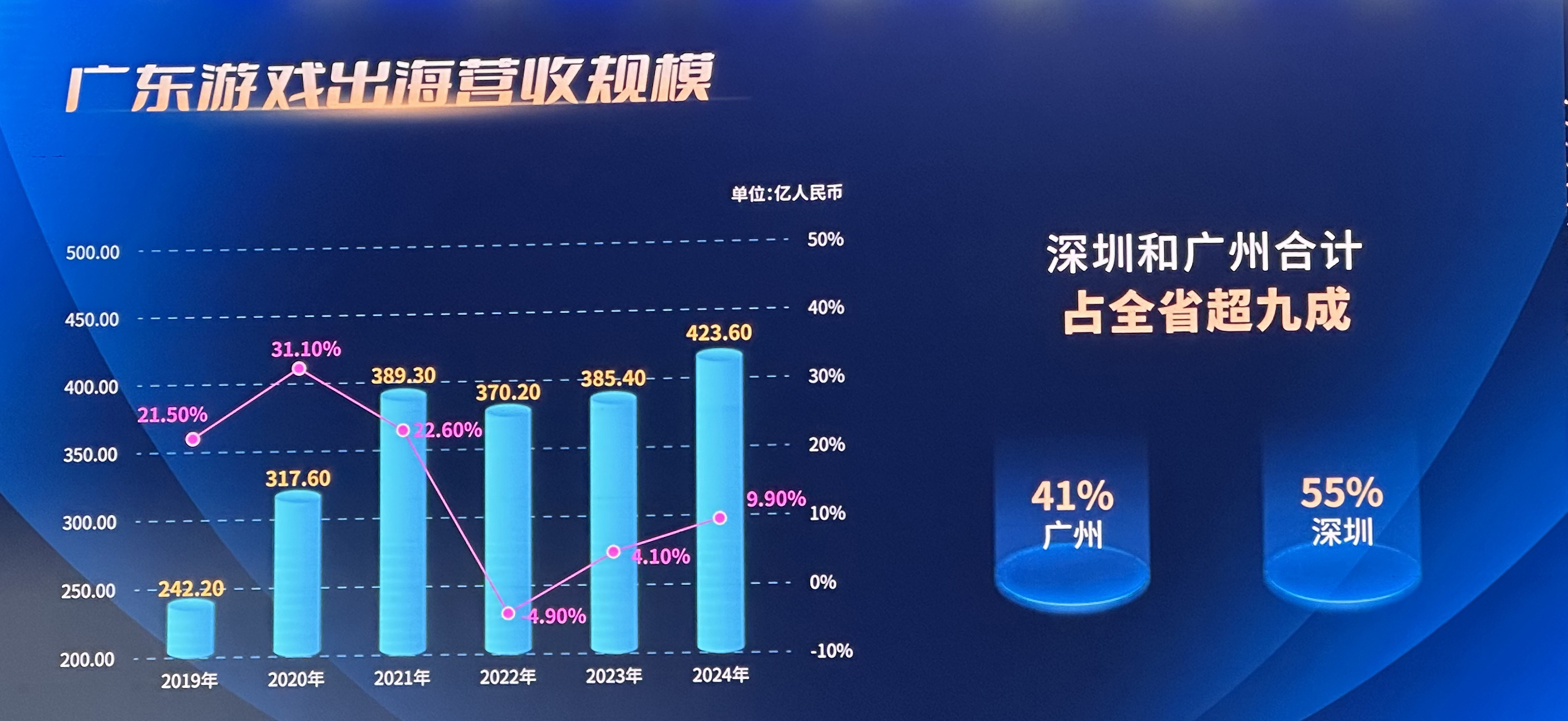

10 .在出海成绩方面,2024广东游戏出海营收规模达到423.6亿元人民币,同比增长9.9%,同时也是近3年的最快增速。出海营收在10亿以上的企业有8家,营收在1亿以上的企业有将近20家。与更倾向于出海欧美的上海游戏企业不同,广东游戏企业更青睐日韩市场以及临近的中国港澳台地区。

以下是摘要的重点部分解读:

一、广东游戏全年营收2604.31亿,占全国近8成份额

2024年广东游戏(包括客户端游戏、移动游戏、网页游戏和其他游戏)营收规模达到2604.31亿元,同比增长6.26%,占全国比例为79.94%,对比去年80.9%的全国占比有所下滑,主要原因是广东游戏在2024年新品上线数量较其他地区少,此外上海、北京等地的游戏公司不断推出有竞争力的产品,这直接分流了广东游戏公司的用户和营收。

另一方面,2024年广东客户端游戏营收在全国大盘占有率同样保持增长,在广东头部客户端产品的带动下,今年为越来越多新产品上线采用了多端并发的方式,全国占比优势持续扩大。

2024年我国游戏用户规模预计将达到6.74亿,用户群体规模连续两年保持回升态势,比2023年增长0.94%,但我国游戏用户规模处于存量市场阶段的趋势并未改变。

另外根据2024年1月至11月的榜单数据,国内移动游戏i0S端收入TOP100榜单中,广东游戏产品以其显著的多元化玩法脱颖而出,涵盖了多达20种不同的游戏玩法,这一丰富度远超国内其他地区,彰显了广东游戏在玩法创新上的持续探索与突破。

在主流玩法领域,广东游戏产品占据了举足轻重的地位。MMORPG玩法以最高占比引领潮流,紧随其后的是卡牌、射击、策略和MOBA等热门类型。

而从全球大盘上看,移动端游戏是最大的细分市场,客户端游戏市场增长率最高,主机游戏市场占比第二,但年增长率为负,主要是受到市场主流主机游戏步入换代阶段,加上新游品质参差不齐,导致用户付费意愿下降,更多玩家处于观望状态。

二、移动游戏营收1967.82亿,占全国移动游戏营收82.61%

据《报告》数据显示,2024年广东移动游戏营收规模达1967.82亿元,较2023年上涨6.5%,占广东游戏营收的75.56%。在全国占比方面,广东移动游戏营收占全国移动游戏营收的82.61%,在近5年呈现出持续增长的态势。

整体来看,广东游戏相比于其他地区具有明显的优势地位,而这一优势主要从两方面来看:一是广东移动游戏新品除了具有强大的市场统治力,也在持续挖掘IP产品的价值;另一方面是广东游戏长线布局能力强,产品寿命周期不断延伸。

2024年广东客户端游戏营收规模达601.6亿元,同比增长5.40%,占全国客户端游戏营收规模的88.5%,占广东游戏营收规模的23.1%。

广东虽坐拥腾讯、网易、金山等客户端领域主导地位企业,但市场外部竞争激烈,而移动端持续扩大市场优势,使得广东客户端游戏营收规模虽然仍在保持增长,但增速放缓且有下滑趋势。

事实上,广东头部客户端游戏产品平均上线时间已经超过10年,基本上已经进入长线运营阶段,广东客户端游戏一直以来都是以游戏内容丰富、美术画面表现突出作为主要核心竞争力。但不可否认的是,近年来持续受到移动端以及其他娱乐方式的冲击影响,整体客户端用户正在缓慢流失。

对比来看,广东其他(含主机)游戏营收规模达14.06亿元,但全国占比率下滑至9.41%,《黑神话:悟空》在主机端取得的卓越表现说明国产3A主机游戏市场潜力巨大,特别是移动端、客户端市场已经全面进入存量时代后,其他(含主机)游戏会是未来游戏收入的重要增长点,需要行业持续关注和重视。

三、小游戏同比增长119.1%达262.92亿,占全国小游戏营收66%

2024年广东小程序游戏营收规模达262.92亿元,同比增长119.1%,占全国小程序游戏营收的66%。小程序游戏是近几年国内游戏行业最重要的增长点之一,而广东小程序游戏营收更是进入增长快车道,增幅大于全国整体趋势,占全国小程序游戏营收比重也有所增加。

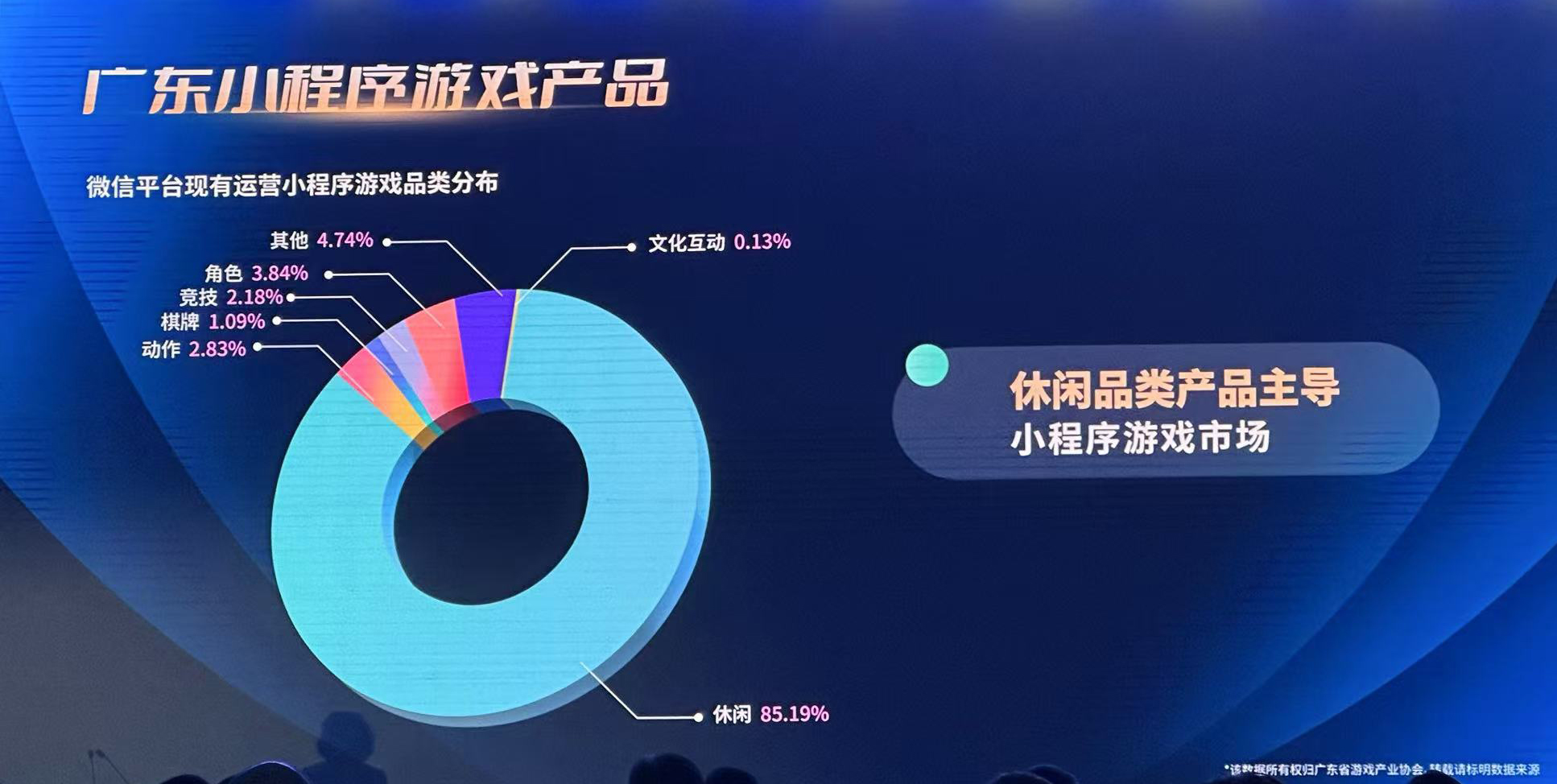

在产品玩法品类上,广东小程序游戏产品以休闲类为主,占比高达85.19%。在用户构成上,微信平台小程序玩家年龄分布与传统游戏相比也呈现出了自己的独特态势:尽管在40岁以上年龄段的占比相同,但在18-29岁的年龄段上,小程序游戏玩家占比为53%,比传统游戏的60%略低,而在30-39岁的年龄段上,小程序游戏玩家占比为37%,反超传统游戏的30%。

而在引力引擎发布的《2024年中国小游戏百强企业榜》中,广东企业以48家的上榜数量占据了榜单的半壁江山,占比高达48%。其中,广州上榜企业28家,数量位居全国第一位,深圳则以20家上榜企业位居全国第二位,第三至第五位则依次是北京、上海以及成都,另外有 29家企业分布在二三线城市。

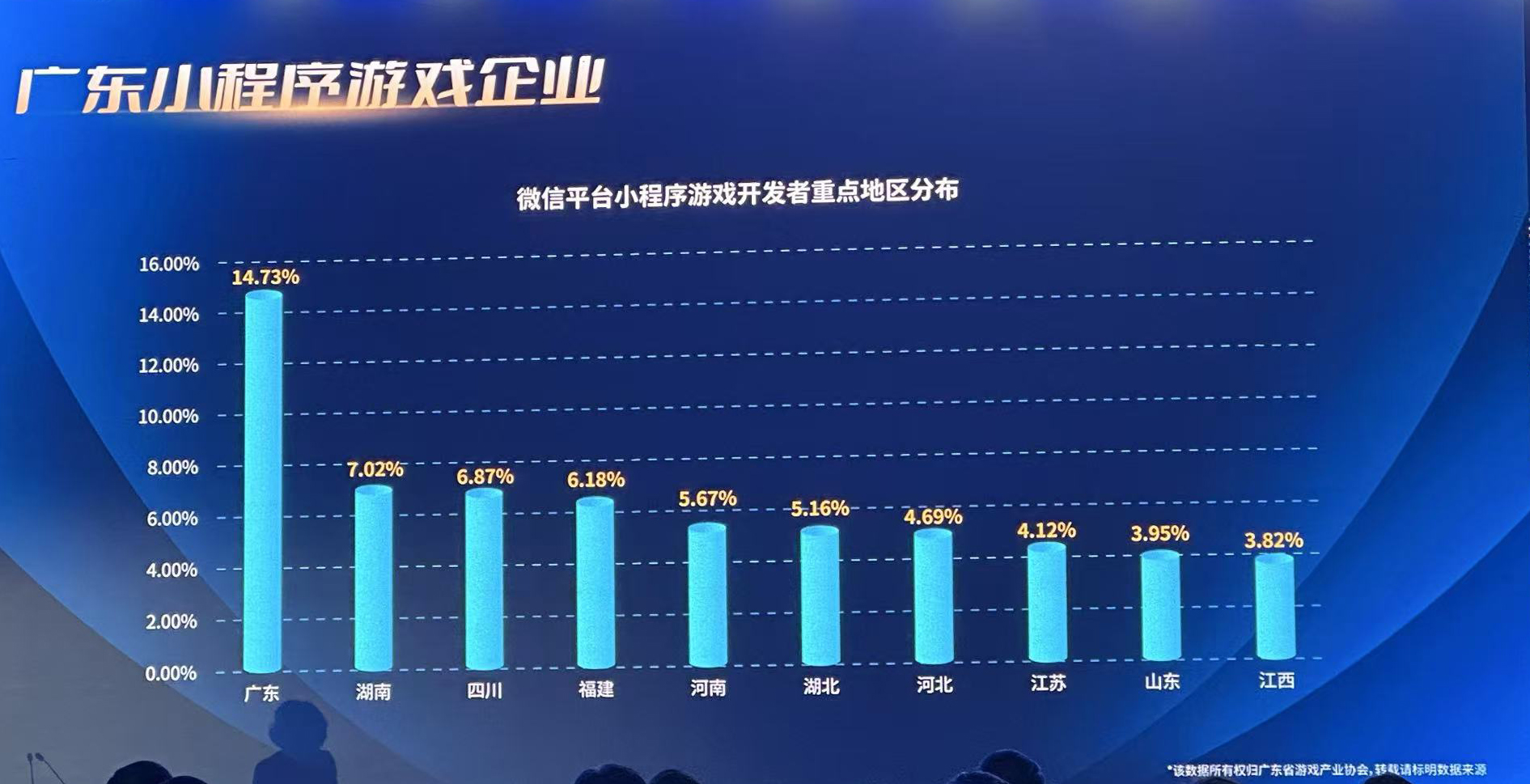

在小程序游戏畅销榜TOP30榜单上,共计有7款广州企业、5款深圳企业旗下产品入榜。在微信平台小程序游戏开发者重点地区分布上,广东同样以14.73%的占比领跑全国。

2024年小游戏市场规模增长快速,游戏公司把小程序游戏进行APP封装在海外上线,获得了市场成功。广东热门小游戏TOP10出海营收规模占移动游戏9.4%。

四、全年出海营收增长9.9%达423.6亿,连续两年保持增长

2024年,广东游戏出海营收规模达到423.6亿元人民币,同比增长9.9%,实现了近几年的快速增长。在传统移动游戏出海基本盘保有下,2024年,广东游戏也在小游戏出海上取得重大突破,实现同比高增长。

得益于腾讯、网易等龙头企业,开发面向全球发布的高质量移动游戏,如在大型的竞技游戏、大型社交游戏上取得长足的优势。

移动游戏依然是游戏行业收入最重要组成部分,这也体现在出海分布上。2024年广东移动游戏出海收入占整体游戏出海的99,16%,国产买断制端游出海收入占0.54%。其中,广州移动游戏出海收入占广州整体出海规模的99.06%,深圳移动游戏出海收入占深圳整体游戏出海的99.17%。

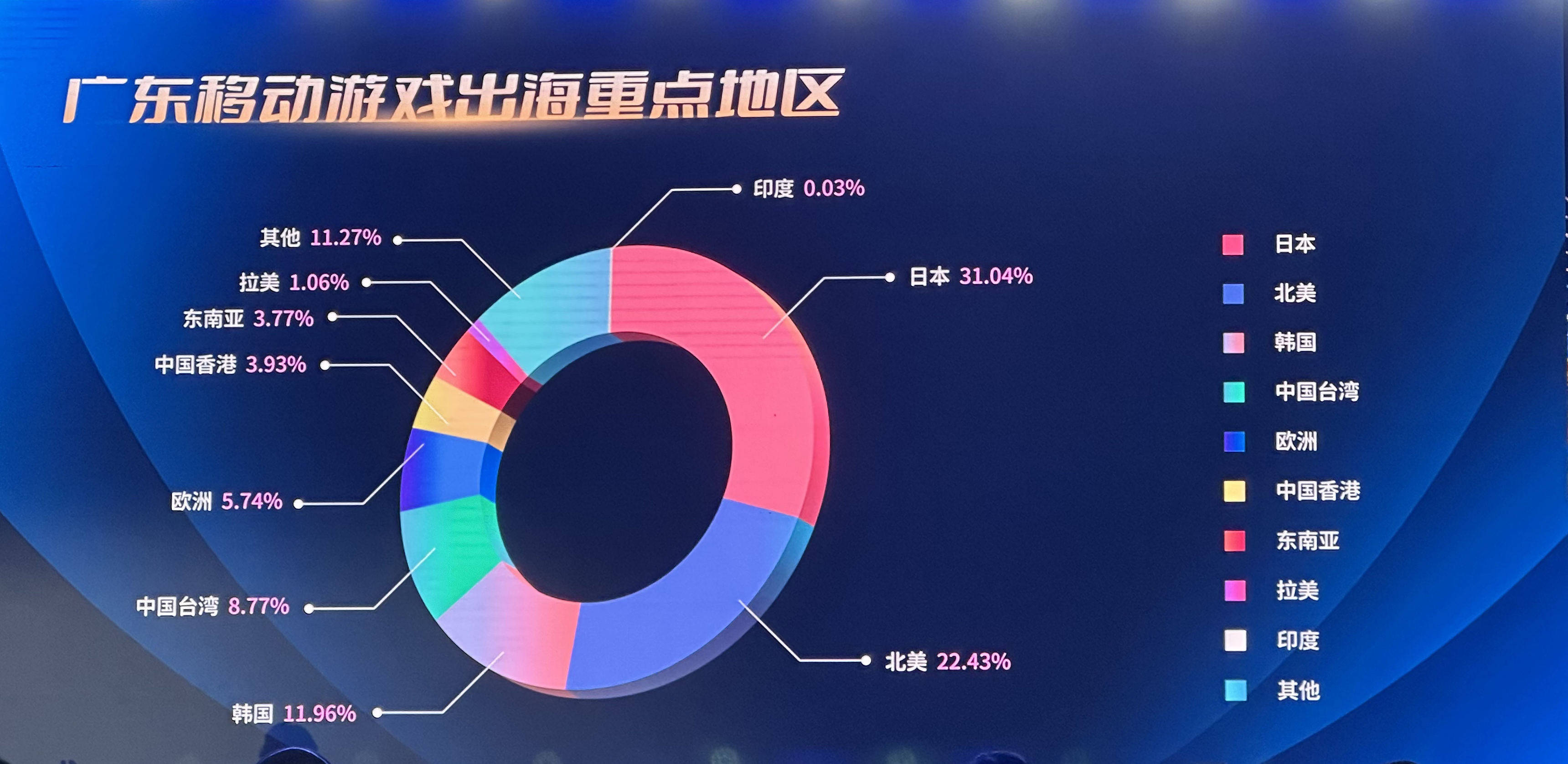

在出海重点地区上,2024年广东游戏企业在港澳台地区、日韩市场持续“攻城略地”,其中在日本市场的营收占比达31.04%,韩国市场占比达11.96%。丰富的数值驱动的RPG游戏数量也成为广东游戏“走出去”的代表,在港澳台地区、日韩市场掀起波澜,为广东游戏出海收入的蓬勃发展注入不小的力量。

2024广东移动游戏出海重点地区分布中,日本是出海收入最多的地区,占31.04%;其次是北美和韩国,分别占22.43%6和11.96%。具体来看,日韩、东南亚和中国港台占比接近六成。

而根据《2024广东游戏产业发展调研问卷》(下称“《调研问卷》”)显示,参与问卷的企业在游戏出海将计划布局的区域上,选择布局东南亚(59.21%)、日韩(53.95%)、港澳台地区(51.32%)市场的企业占比均超五成。

从出海营收规模划分,广东出海营收在10亿以上的第一梯队企业有腾讯、网易、三七互娱、4399、易幻网络、库洛游戏、灵犀互娱以及冰川网络。出海营收在1亿以上的第二梯队也有将近20家企业,反而是收入在5000万-1亿区间的第三梯队企业仅有三家,游戏出海业务第三梯队后备力量仍需加强。

但是在出海成绩单的背后,不能忽视创造出海收入的广东主力军队伍多集中在头部企业和老牌厂商,多年来鲜少能从中跑出新面孔。由此看来,我们除了要在头部企业的发展上给予支持外,也要加大对不同的游戏企业培育的重视。

此外,PC游戏复苏态势明显,吸引众多从业者布局。广东游戏企业也在积极学习跨平台研发技术,力求在多端融合时代占据先机。

五、250款游戏过审占全国17.66%,16家企业跻身“十亿梯队”

2024年,全国范围内共有1416款新游戏成功获得版号,相比2023年的1075款增加341款,增长31.72%。在地域分布上,广东运营单位共计250款新游获得版号。对比重点地区情况,上海以领先的数量位居榜首,广东紧随其后居第二;北京则位列第三。此外,海南、四川、浙江、江苏及福建共同构成了版号获取的“第二梯队”。

根据2024年1月至11月的榜单数据,从收入层面来看,广东游戏产品收入占国内移动游戏i0S端收入TOP100榜单总收入的四分之三,有主导性的优势地位。具体收入分析显示,广东产品收入占比高达75.22%,远超北京的12.12%和上海的10.87%,显示出广东移动游戏产品目前阶段仍保持强劲实力。

具体到广东游戏企业营收规模,则是呈现出明显的梯队分布:第一梯队腾讯,营收千亿级以上;第二梯队有网易和三七互娱;第三梯队,十亿级以上的企业有16家;另外还有一大批成长性企业后备,年营收超过亿元的企业超过20家。

目前广东已有27家上市(含新三板)游戏企业的数量,在全国各省市中位居榜首,足以看出广东的游戏企业在资本市场上表现强劲,其次是北京有23家,福建排行第三有15家,上海及浙江分别有8家。

回顾2024年,游戏行业也出现了几大新的热点,例如在出海领域,需要更多考虑新机遇下的挑战与突破;衍生品方面,去年火热的IP周边市场也让更多企业开始考虑拓展品牌影响力与商业版图;AIGC的赋能更是让游戏行业也开始进入了智能化转型。

政府的引领也让游戏产业的规范化发展进入了新的篇章;越来越多的多端互通产品让游戏体验和产业布局开始重塑;小游戏赛道更是为行业提供了创业的新蓝海和玩法创新的试验田;游戏+短剧模式更是开启了品牌营销和塑造的新风尚。

目前游戏市场发展也正面临着新的发展趋势和挑战,例如:产品开发以及买量成本增加、AI赋能带来的降本增效、头部游戏助力文旅发展、产业创新创业、购并转型以及产业增肌减重等。

展望未来,广东游戏企业的优势依然明显,在未来的激烈竞争中仍然可以凭借着自己的优势和创造力,激发出新的活力。