文 | 手游那点事 | 恶魔摸摸猫

今日(3月27日),吉比特发布2024年全年财报。据报告显示,去年公司实现营业收入36.96亿元,较2023年的41.85亿,同比下降11.69%;净利润达到了9.45亿元,与2023年的11.19亿相比也下降了16.02%。

其中,境外营业收入合计5亿元,同比增长83.92%,但截至本期末,境外游戏业务整体尚未产生盈利。

虽然全年业绩承压,但吉比特还是坚持一贯的分红政策:拟向全体股东每10股派发现金红利35元(含税),预计现金分红金额为7.18亿元。

值得一提的是,他们自2017年上市以来现金分红累计金额为60.16亿元,为首次公开发行股票融资净额的6.69倍。

接下来,让我们具体到游戏产品上看,目前吉比特的游戏业务收入还是主要依赖《问道》端游、《问道手游》,以及《一念逍遥》这三款产品。

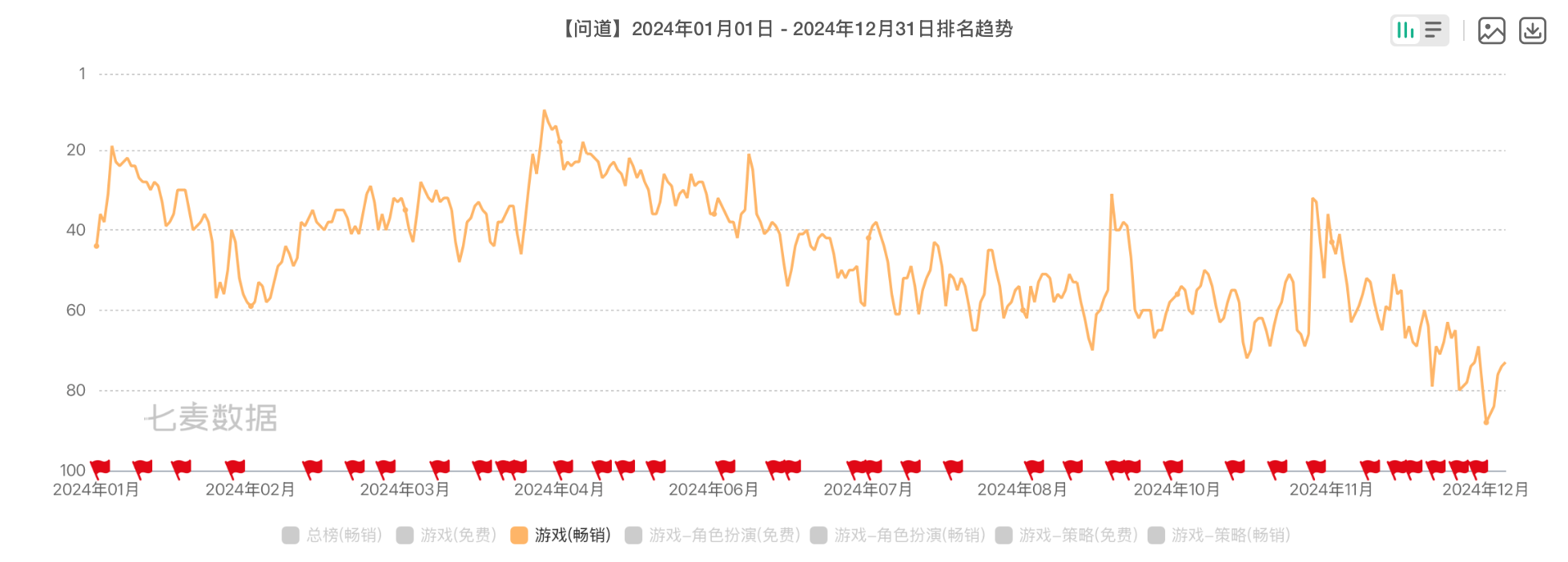

首先,是《问道》端游。作为一款在2006年上线至今已持续运营19年的老游戏,《问道》端游在去年吉比特整体营收承压的背景下逆势增长,全年实现流水11.19亿元,同比提升3.93%。

而这背后离不开吉比特精细化且成熟的运营策略。据官方所说,过去一年,《问道》端游经历了多次的版本内容更新,例如在玩法内容上新增“仙道传说”“寻宝奇探”等日常活动,升级“仙友相恋”社交系统,通过情侣互动与帮派协作深化玩家社群联结;

而在用户体验方面,队长带队奖励、低级任务经验值大幅提升,界面流畅度与稳定性也得到优化,结合全年多轮主题运营活动(如暑期福利、节日专属道具),促进了玩家生态变得更加活跃,持续推动游戏往长线的方向发展。

与端游的“逆势增长”不同,《问道手游》去年过得显然没有那么滋润,显得有些颓势。

在2024年,《问道手游》延续了往年的四大版本活动,并于11月首次推出游戏特色服,核心玩家们反响良好,也使得产品有了一定的增长。但毕竟游戏已经上线了9年了,放在如今手游市场称得上是“老人家”,再加上越来越多的新品出现,使得整体环境竞争异常激烈。

所以,在这些因素影响下,《问道手游》2024年总流水虽然有20.73亿,占到了业务收入的接近三分之二,但相较去年仍有所下滑。而从榜单表现来看,游戏在iOS游戏畅销榜平均排名第46名,最高仅有第10名。

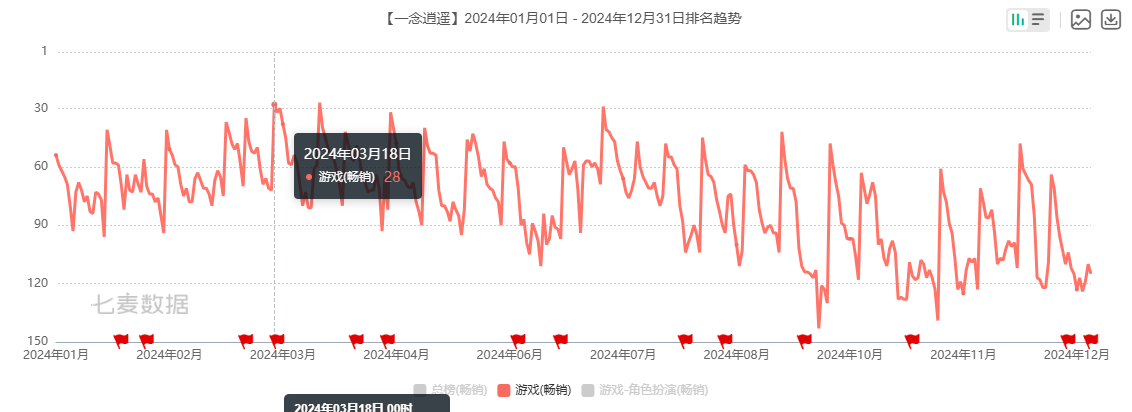

而作为吉比特近些年来最成功的爆款产品,《一念逍遥》在去年表现就有些不尽如人意了,已经有点步入到产品生命周期末尾的感觉。

说实话,其实他们有做过相对多的努力,例如说推出了多个大版本内容,对游戏的底层养成框架动刀,先是新职业剑修登场,随后又出了鬼修、儒修等,再加上各种联动福利活动,一时声势浩大,也有不少老玩家回坑。

但可惜的是,这些都并没能在根本上解决游戏生态衰败,以及数值成长体验疲倦等问题。所以,《一念逍遥》在iOS游戏畅销榜单的排名一路下跌,平均在Top100左右,最高仅进了Top30。而据财报显示,游戏累计注册用户超2700万,去年总流水5.96亿元,同比大幅下降42.49%。

除了这三款游戏,吉比特2024年也有上线一些新品,像是《不朽家族》《神州千食舫》《封神幻想世界》等,这些游戏都贡献了增量收入。不过截至报告期末,除了《神州千食舫》已实现小幅盈利,《不朽家族》《封神幻想世界》还处于亏损的状态。

经典老产品在下滑,去年上线的新品又表现乏力,那么接下来,吉比特手上还有哪些牌能打?目前来看,可能值得关注的是三款产品:《问剑长生》、《杖剑传说(代号 M88)》 和《九牧之野》。

在这里面,《问剑长生》较传统修仙游戏相比有着一定的玩法创新,利用3D空战形式来还原“御剑飞行”“隔空斗法”“法宝对抗”等修仙战斗体验。

目前,游戏于今年1月上线中国大陆市场,上线一周内,游戏累计注册用户突破百万。1月至2月期间,《问剑长生》在iOS游戏畅销榜平均排名第41名,最高第14名。后续,游戏将在中国港澳台、欧美等地区陆续上线,或许有机会迎来一波新的增长。

《杖剑传说(代号 M88)》则是一款日式幻想题材放置MMO手游。玩家在游戏中可以自定义形象、自由搭配技能、选择职业分支、用策略对抗强敌,并通过公会玩法、组队战斗与其他玩家互动,享受轻松休闲的放置体验。

游戏TapTap评分8.6,好游快爆评分8.0,已经取得版号,计划于2025年上半年上线。

最后是《九牧之野》,它可能是目前吉比特手上最有潜力,也最看重的一张牌,不过它并非自研,而是代理运营的一款产品。

具体到产品设计来看,我认为游戏很大程度上参考了《三谋》的“降肝减氪”SLG框架,并且融入了更丰富的自由行军作战要素,和讲究策略搭配的即时对抗玩法,希望以此突围市场。

《九牧之野》于这个月取得版号,游戏TapTap7.3分,计划于2025年下半年在中国大陆上线。

总的来说,吉比特2024年的游戏业务表现折射出他们目前在行业变革期的困境局面:核心产品老化,新品增长乏力,使得业绩整体有所下滑。换而言之,就是一句话——“青黄不接”。

继《一念逍遥》这个爆款出现之后,吉比特就一直在推崇制作人主导,“创意驱动+小步快跑”的研发模式,但似乎前者的成功成为了一个难以复制的偶然案例,而后者理念在面临如今这个日新月异的游戏市场,又会显得有些力不从心,难以支撑多品类、跨平台的竞争需求。

虽然以目前状态来看,吉比特还保有足够的现金流,而游戏业务也在盈利,但在做出下一个像“一念逍遥”这样的爆款,找到新的收入增长点之前,我认为这种顾虑与担忧还会一直持续下去。